蘇州2025年7月3日 /美通社/ -- 近日,沛嘉醫療旗下的醫嘉學苑在繆斯設計獎中脫穎而出,其整體設計榮獲室內空間文化類銀獎。這一榮譽不僅是對醫嘉學苑設計團隊創意與努力的高度認可,更彰顯了沛嘉醫療在醫療教育領域持續創新的決心與實力。

自2022年4月正式上線以來,醫嘉學苑作為沛嘉醫療打造的數字化教育平臺,肩負著整合各方優質學術資源的重任,致力于為全行業提供長期價值。在過去的時間里,醫嘉學苑通過線上課程、學術講座、案例分享等多元化形式,為廣大醫療從業者提供了豐富且實用的學習內容,有效推動了心臟瓣膜及腦血管疾病介入治療領域的技術普及與知識更新。

此次獲獎的醫嘉學苑整體設計,在界面布局、功能設置、用戶體驗等方面都展現出了卓越的創新性與專業性。簡潔直觀的操作界面,方便用戶快速定位所需課程;個性化的學習推薦功能,滿足了不同用戶的差異化需求;強大的互動交流模塊,促進了醫療從業者之間的經驗分享與學術探討。這些精心設計的元素,共同構建了一個高效、便捷、富有活力的醫療教育平臺。

沛嘉醫療始終秉持"至善盡心,敬畏生命"的核心價值觀,在深耕醫療產品研發與市場拓展的同時,積極投身于醫療教育事業。醫嘉學苑的成功,正是公司踐行這一理念的生動體現。未來,隨著醫嘉學苑的不斷發展與完善,將繼續為醫療行業培養更多專業人才,助力提升我國整體醫療服務水平,為患者的生命健康保駕護航。

繆斯設計獎(MUSE Design Awards)是由美國國際獎項協會(IAA)于2015年創建,該獎項是全球設計領域頗具影響力的獎項之一,素有"設計界奧斯卡"之稱,在設計師圈層影響力極大。

蘇州2023年9月1日 /美通社/ -- 2023年8月31日,沛嘉醫療有限公司(9996.HK)(「公司」)發布截至2023年6月30日止中期(「報告期」)業績。報告期內,公司實現營業收入224.9百萬元(人民幣,下同),同比增長89.3%。收入增長主要來自于:

(i) 經導管主動脈瓣置換(「TAVR」)產品加速商業化,市場份額進一步擴大,包括第一代產品TaurusOne®及第二代可回收產品TaurusElite®;

(ii) 現有神經介入產品不斷放量,包括Tethys®中間導引導管、SacSpeed®球囊擴張導管、Jasper®顱內可電解脫彈簧圈及Syphonet®取栓支架等;及

(iii) Fastunnel®輸送型球囊擴張導管等缺血新品開始商業化,貢獻收入增量。

報告期內,公司錄得經調整毛利潤178.8百萬元,同比增長104.2%。由于持續的成本優化措施和更高毛利的缺血產品的不斷放量,公司經調整毛利率穩步提升至79.5%,同比增長5.8個百分點[1][2]。

經導管瓣膜治療業務:份額迅速攀升,臨床穩步推進

報告期內,經導管瓣膜治療業務錄得收入107.7百萬元,同比增長106.8%;得益于有效的成本優化措施,分部毛利率顯著提升至87.1%,同比增長8.9個百分點,錄得分部毛利潤93.8百萬元。隨著營收規模的擴大,分部銷售和管理費用率大幅下降,同比分別降低11.4、35.5個百分點。

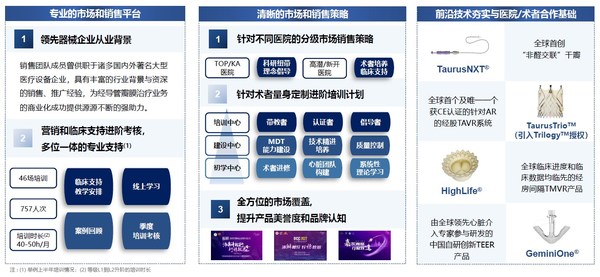

隨著全市場手術量的恢復和銷售團隊單產的提升,公司的一代和二代TAVR產品終端植入量大幅增長,市場份額進一步提升。報告期內,沛嘉醫療的產品在120余間新入院醫院完成植入,累計覆蓋醫院數量逾410間,完成醫院入院的有效覆蓋比肩同業。上半年,公司的一代和二代產品終端植入近1,250臺,市占率估算超過20%,對比去年有大幅度提升。不斷攀升的醫院覆蓋數量和市占率,再一次驗證了公司產品的優異效能和商業化戰略的有效性。未來,沛嘉醫療專業的市場和銷售團隊將持續開展市場教育,為術者提供合規的高質量服務,以促進術式進一步普及和下沉,提升患者獲益。

管線布局方面,公司自美國JenaValve Technology Inc.公司獨占授權引入的主動脈瓣反流(「AR」)適應證TAVR產品Trilogy?心臟瓣膜系統順利達成多個里程碑事件。2023年5月,公司于香港率先完成Trilogy?的首例商業植入,同時公司已在中國內地的沛嘉生產設施完成產品技術轉移,實現TaurusTrio? TAVR系統自產化,并與Trilogy?實現技術一致性。2023年7月,公司正式啟動該產品大陸地區多中心注冊臨床。截至目前,中國尚未有經股入路AR適應證TAVR產品獲NMPA批準上市,大量的主動脈瓣反流患者未得到有效的救治。

至此,公司經導管瓣膜治療業務的下一代核心管線已全部進入人體臨床。其中,TaurusNXT®「非醛交聯」干瓣TAVR產品、TaurusTrio? AR適應證TAVR產品、GeminiOne®二尖瓣緣對緣修復產品及HighLife®經房間隔二尖瓣置換產品的多中心注冊臨床均穩步推進中,領先同業。截至中期業績公告發布日期,公司經導管瓣膜治療業務擁有五款已商業化產品和九款處于不同研發階段的在研產品;其中,五款產品進入了NMPA創新醫療器械特別審查綠色通道。

神經介入業務:收入超預期增長,分部虧損大幅收窄

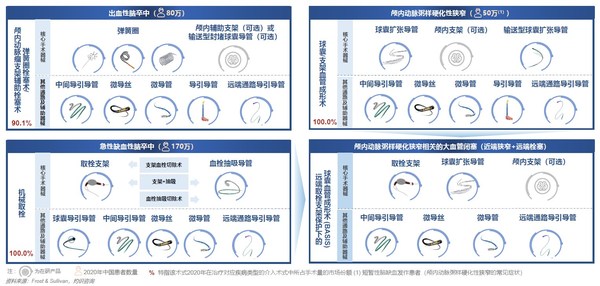

報告期內,神經介入業務錄得收入117.1百萬元,同比增長75.6%,優于預期。其中,出血類、缺血類及通路類產品分別占分部收入的27.3%、39.1%及33.1%(2022年同期:44.2%、25.0%及30.6%)。隨著相對較高毛利的缺血產品的陸續放量,分部經調整毛利率穩步提升至72.6%,同比增長2.4個百分點[3]。由于營業收入和毛利潤的大幅增長及公司在各項費用控制上的努力,分部虧損同比大幅收窄82.0%。

商業化方面,截至2023年6月30日,沛嘉醫療經銷商網絡覆蓋全國31個省市約2,100家醫院。除了依托龐大的經銷商網絡,基于產品的優異設計和性能及未被滿足的臨床需求和痛點,公司和醫生合作研發了諸多神經介入手術的創新技術,如基于Syphonet®取栓支架的BASIS技術、基于Fastunnel®輸送型球囊擴張導管的零交換技術及基于Tethys®中間導引導管的TRUST技術等。創新技術的應用大大提升了術者的操作體驗和手術效果,帶來了更高的患者獲益。同時,公司積極響應國家和地方的集采工作。公司的彈簧圈產品已在多個省和省際聯盟的帶量集采中中標。其中,Jasper®顱內可電解脫彈簧圈在吉林21省聯盟集采中,以A組第三名中選,將加速該產品在聯盟省市的入院和放量。

產品組合方面,報告期內,公司新一代神經介入微導絲DCwire?的注冊申請獲得NMPA的批準。該產品基于「微構」理念設計,通過使用多種材料經過精密制造工藝,使其擁有多層微觀結構,可實現精準操控、易于超選等優異性能,讓術者在術中快速、便捷地搭建手術通路。截至中期業績公告發布日期,公司神經介入業務擁有十六款已獲批產品,和八款處于不同研發階段的在研產品,全面覆蓋出血性腦卒中、急性缺血性腦卒中及顱內動脈粥樣硬化疾病介入治療手段。

2023年下半年展望:

1. 2023年7月及8月手術量穩定且符合管理層預期,公司維持年度業績指引和銷售目標不變;

2. 新總部一期工程將正式投入使用。經導管瓣膜治療業務將完成搬遷;神經介入業務將進行現有中田巷廠房的改造和升級,生產、研發空間大幅提升;

3. 公司將進一步提高銷售效率,持續控制和優化成本及費用,提升盈利能力。同時將緊抓醫保覆蓋和集采等政策機遇,加快銷售網絡布局、提升市場滲透率,為更多患者提供可負擔的、安全有效的產品;

4. 公司將穩步高效推進中國和海外臨床研究,圍繞臨床需求持續創新,努力打造擁有自主核心技術且極具顯著臨床應用價值的創新醫療器械。

沛嘉醫療董事長兼CEO張一博士表示:「今年上半年,公司憑借高效的產品研發、穩健強勁的團隊執行力,緊抓機遇實現了業績的大幅增長。未來,我們將提高公司在各個環節的效率,完善研發及生產平臺,提升營運能力,用更多高質量且可負擔的產品使更多患者受益。同時,我們將堅持開發具有顯著臨床價值的創新產品,進一步豐富產品組合,用極具競爭力的產品大力推動出海進程。」

[1] 本文中經調整毛利潤及毛利率指返還合并對價分攤后的毛利潤和毛利率。合并對價分攤指在非同一控制下企業合并成本在取得可辨認資產、負債和或有負債之間的分配,源自2019年對加奇生物的并購,除非另有說明。 |

[2] 如不對合并對價分攤進行調整,報告期內,集團錄得毛利潤173.0百萬元,同比增長107.9%;毛利率為76.9%,同比提升6.9個百分點。 |

[3] 如不對合并對價分攤進行調整,報告期內,神經介入業務錄得毛利潤79.2百萬元,同比增長86.4%;分部毛利率為67.6%,同比提升3.9個百分點。 |

經導管瓣膜治療及神經介入業務雙雙兌現業績承諾

蘇州2023年4月3日 /美通社/ -- 2023年3月31日,沛嘉醫療有限公司(9996.HK)("公司")發布截至2022年12月31日止年度("報告期")業績公告。報告期內,公司實現營業收入人民幣250.8百萬元,較2021年同期增長83.7%。收入的增長主要來自于:

1) 經導管主動脈瓣置換("TAVR")產品(主要為第二代產品TaurusElite®)的加速商業化;

2) 現有神經介入產品的不斷放量,包括Tethys®中間導引導管、SacSpeed®球囊擴張導管及Jasper® SS顱內可電解脫彈簧圈等。

得益于公司在成本控制方面的持續努力,毛利率保持穩定,較2021年同期增長0.1個百分點至70.2%。由于銷售收入的大幅增長,凈虧損較2021年同期的人民幣574.2百萬元顯著收窄29.0%至人民幣407.8百萬元。

經導管瓣膜治療業務:商業化成果喜人,核心管線產品陸續進入人體臨床

報告期內,經導管瓣膜治療業務錄得收入人民幣107.3百萬元,較上年同期增長155.9%。得益于出色的產品效能、專業的市場教育及推廣及精準的商業化戰略,盡管全市場手術量遭遇挑戰,公司經導管瓣膜治療業務商業化依然全力推進,產品入院和終端植入量雙雙達成年初業績指引。報告期內,一代和二代TAVR系統TaurusOne®及TaurusElite®新增入院195家,累計入院近300家;終端植入量逾1,200臺,市場份額約14%,較上年同期增長約10個百分點。優異的商業化成績來源于高效和專業的市場和銷售團隊。截至2022年底,經導管瓣膜治療業務的市場及銷售團隊已擴大至185人,商業化團隊已初具規模,比肩同業。

作為行業領跑者,公司通過自研和BD在瓣膜介入治療領域對下一代核心技術進行了廣泛且深入的管線布局,全面覆蓋主動脈瓣反流、主動脈瓣狹窄、二尖瓣反流及三尖瓣反流疾病。經導管瓣膜治療業務主要在研產品陸續進入人體試驗。報告期內,公司成功啟動了HighLife®經房間隔二尖瓣置換(TSMVR)系統的多中心注冊臨床及GeminiOne®二尖瓣經導管緣對緣修復(TEER)系統的多中心注冊臨床,并攜手美國inQB8公司于丹麥哥本哈根完成了三尖瓣置換(TTVR)產品MonarQ?的FIM臨床的首例人體植入。同時,公司順利推進了Trilogy?心臟瓣膜系統的技術轉移。截至業績公告日期,該產品仍是全球唯一一款已在主流市場商業化的經股入路、擁有主動脈瓣反流及狹窄雙適應證的TAVR產品。公司正在準備該產品在港澳地區的商業植入和中國大陸的注冊臨床。

截至2022年12月31日,經導管瓣膜業務擁有5款已上市產品和9款處于不同研發階段的在研產品,涵蓋反流瓣、長效干瓣、高分子瓣、介入非植入治療方案等藍海細分市場。

沛嘉醫療經導管瓣膜治療業務管線

神經介入業務:收入穩健增長,4款缺血產品獲批,產品組合更加平衡

報告期內,神經介入業務不斷提升產品滲透率,擴大市場份額,錄得收入人民幣143.5百萬元,較上年同期增長51.7%,兌現業績增長承諾。報告期內,集團共有4款缺血性產品的注冊申請獲得中國藥監局批準,分別是Fastunnel®輸送型球囊擴張導管,Syphonet®取栓支架,Tethys AS®血栓抽吸導管及Fluxcap®球囊導引導管。

沛嘉醫療4款新近獲批缺血產品簡介

隨著這4款缺血產品的獲批,神經介入產品管線主要器械均已上市,產品組合布局初步形成。截至2022年底,本集團神經介入業務擁有14款已獲批產品和7款處于不同研發階段的在研產品,可全面覆蓋出血性腦卒中、急性缺血性腦卒中及顱內動脈粥樣硬化疾病介入治療手段。截至2022年底,4款新產品均已啟動商業化,預期將在2023年帶來收入增量。不斷豐富的缺血性產品線,加上具有先發優勢的出血性產品線,神經介入業務收入構成日趨平衡。報告期內,神經介入業務出血性、缺血性及通路類產品分別占業務線總收入的39.4%、27.6%及32.9%(2021:54.2%、20.6%及24.9%)。

截至2022年底,我們的神經介入業務擁有一支由77名雇員組成的市場和銷售團隊。我們的205家合作經銷商可覆蓋全國31個省約2,000家醫院。完善的商業化團隊和經銷售網絡將助力新產品的商業化和現有產品市場份額的進一步提升。

關于未來:全面推進研發、生產和商業化,為國際化藍圖奠定長期基礎

截至2022年底,得益于長期的研發投入,公司雙業務線管線布局已基本成熟,將陸續進入收獲期。公司將繼續推進在研臨床項目,以期早日為患者帶來安全有效的產品。公司位于蘇州工業園區的新總部一期工程將于2023年竣工投入使用,總建筑面積約6.9萬平方米。隨著新車間的落成和現有中田巷車間的改造升級,經導管瓣膜業務和神經介入業務總生產空間將大幅提升,為TAVR產品全面商業化和神經介入集采做好產能儲備。

報告期內MonarQ?產品于丹麥進行的首例海外植入是公司海外征途的第一步。在中國創新醫療器械公司的共同努力下,中國原研已經展現出不遜于甚至優于歐美產品的實力。現時公司經導管瓣膜治療業務多款產品具備出海實力,如技術創新的TaurusNXT®(長效干瓣)、TaurusWave®(沖擊波瓣膜)、TaurusApex®(高分子瓣)、MonarQ?(三尖瓣置換)以及擁有獨立專利(Freedom-to-Operate)的GeminiOne®(TEER)。對于即將開啟的全球化,公司將積極全面布局創新自研管線,立足產品創新和獨立專利,為不同產品定制差異化的出海策略。

截至2022年底,公司擁有一支由133名雇員組成的內部研發團隊,專注于經導管瓣膜治療產品及神經介入產品研發、臨床和注冊。公司擁有101項已授權有效專利(經導管瓣膜治療業務:63;神經介入業務:38)及126項申請中的專利(經導管瓣膜治療業務:105;神經介入業務:21)。

沛嘉醫療蘇州新總部設計圖

沛嘉醫療有限公司執行董事、董事長兼首席執行官張一博士表示∶"2022年是公司上市后最具挑戰的一年,也是成果最為豐碩的一年。面對困難,公司全體員工展現出了驚人的韌性,在研發、生產和商業化上均取得了驕人的成績。隨著新總部的落成和投產,公司將全面加速產品研發、生產和商業化。未來,公司將依賴龐大的專業營銷網路,進一步擴大在經導管瓣膜治療產品和神經介入產品的市場份額,同時加強內部研發能力,強化國際專利組合,進一步推進全球化戰略。"

2023年3月3日,沛嘉醫療舉辦年度研發開放日,除了更新其瓣膜介入治療和神經介入治療領域的最新研發進展,更首度公開了沛嘉作為平臺孵化的TAVR手術周邊產品CardioVerse診斷軟件及BOB TAVR手術機器人。以下為內容摘要:

打破偏見,尋找最優全球化戰略

出海是許多本土創新醫療器械的目標,但到底出海到哪里,不同企業給出不一樣的答案。

實際上,歐美和第三世界國家的市場特征不同,沛嘉的戰略重心在更大的歐美市場。考慮到歐美市場的重重挑戰,沛嘉醫療管理層指出真正的創新和獨立的專利才是中國器械公司打開海外市場大門的鑰匙。

沛嘉醫療董事長兼首席執行官張一博士指出,沛嘉醫療出海需要與最頂尖的企業競爭,打破偏見,并基于不同產品制定不同的全球化策略。未來中國醫療器械出海發展需要打破海外技術偏見,從而避免國內企業競爭內卷。為每個產品尋找最適合的差異化出海策略,也是公司今年的戰略重心之一。

在幾年的鋪墊下,沛嘉醫療的產品研發已陸續進入開花結果階段。公司的多款產品均具備很強的國際競爭力,如第三代"非醛交聯"干瓣TAVR產品TaurusNXT®、介入非植入TaurusWave®沖擊波瓣膜治療系統、在專利上完全FTO(Freedom-To-Operate)的TEER產品GeminiOne®以及設計獨特的MonarQTM三尖瓣置換產品。

")

圖表一:公司全球化策略路徑(數據來源:公司研發日活動,格隆匯整理)

核心產品悉數進入人體試驗,三代干瓣臨床數據亮眼

具體來看各領域的研發情況上,2022年,沛嘉在心臟瓣膜領域的核心在研產品悉數進入人體,已開展臨床的在研項目推進順利。

主動脈瓣狹窄產品線,沛嘉的"非醛交聯"干瓣TAVR產品TaurusNXT®,是同業競品中最早進入注冊臨床的三代產品,其研發進展一直備受投資人關心。

復旦大學附屬中山醫院周達新教授此次在會上首次分享了中山醫院目前的單中心數據,44例患者的臨床數據:器械成功率97.7%,手術成功率97.7%。術后即刻表現優異:全因死亡0例,卒中0例,瓣中瓣1例,再手術0例;主要安全性事件:心肌梗死0例,起搏器植入2例。器械的安全性及有效性初期表現優異。據公司管理層透露,三代產品目前入組已逾50例。筆者關注到心通醫療和啟明醫療管線均有三代長效瓣膜布局,根據2022年中期報告,啟明醫療和心通醫療的三代產品在國內分別處于FIM和動物實驗階段。沛嘉醫療在三代瓣的競爭優勢愈發明顯,或有望再次實現彎道超車。

除了狹窄,沛嘉醫療也布局了患者人數兩倍于主動脈瓣狹窄的主動脈瓣反流疾病治療產品線。公司在2021年12月獲得了美國JenaValve公司的TrilogyTM心臟瓣膜系統大中華區的獨占許可(命名為TaurusTrioTM)。截至日前,該產品依然是全球唯一一款擁有CE認證的經股主動脈瓣反流和狹窄雙適應證產品。

此次開放日,JenaValve的首席醫學官 Duane Pinto教授也分享了該產品在海外的上市后臨床數據。在專家討論環節,來自首都醫科大學附屬北京安貞醫院的宋光遠教授和香港伊利沙伯醫院的Micheal Lee教授也分享了來自臨床端對這款產品的期待。專家們表示,現有off-label器械多有產品設計、適應證或者患者選擇上的局限性,而TaurusTrioTM通過其專有定位裝置實現原生瓣葉對齊、錨定和封堵,可極大程度提高手術成功率,在歐洲已經應用于近30mm瓣環徑患者。據悉,該產品的技術轉移已經基本完成,即將開展香港的商業植入和中國內地的注冊臨床。作為一款已經商業化驗證的產品,TaurusTrioTM后續的臨床和商業化進展有望帶來驚喜。

此外,尚處于競爭藍海的二尖瓣和三尖瓣治療領域,公司也同樣進行了全面布局:TEER產品GeminiOne®(二/三尖瓣修復)、HighLife®經房間隔二尖瓣置換產品、Sutra對合緣增強產品以及MonarQTM經導管三尖瓣置換產品。

由四川大學陳茂教授牽頭的HighLife®注冊臨床已于2022年11月正式啟動。連同科研臨床,華西醫院目前已完成六例手術。陳茂教授和趙振剛教授也在此次活動上分享了這六例手術的臨床數據:100%器械成功率,100%無瓣周漏。由于疫情影響,HighLife®的前六例手術均在遠程帶教下由華西醫院團隊獨立完成,隨著手術例數上升,術者可逐步熟練掌握技術,整體手術時間可控,未來將在國內臨床開展中逐步推廣,使更多患者從中獲益。

TEER產品GeminiOne®,相較市場上眾多Pascal-like或MitraClip-like產品,GeminiOne®具有創新的滑槽式機械結構設計,瓣膜夾具有更小植入物尺寸與更大有效臂長、無極解脫、自動鎖控等特性。由中國醫學科學院阜外醫院潘湘斌教授牽頭的GeminiOne®注冊臨床同樣于2022年11月啟動。參與臨床的謝涌泉教授在會上評價這款產品器械操控性佳,操作簡便,首例完成度極佳,術者學習曲線短,首例患者目前隨訪結果良好,無殘余反流。沛嘉醫療管理層表示因在專利上避開了國際巨頭產品的限制,該產品也具備極大的出海潛力。

擁有符合生物動力學的獨特附著系統的三尖瓣置換產品MonarQTM也在2022年11月于丹麥開展了首例人體植入。術后患者反饋良好,術后一天可自主飲食,且術者評價非常高。據了解該產品由美國加州inQB8公司研發,沛嘉醫療擁有該產品的全球權益,公司管理層透露后續將開展該產品的海外EFS臨床和CE申請,邁開沛嘉醫療揚帆出海的第一步。

聆聽臨床需求,打造爆款產品

此次"閱兵",管理層也分享了子公司加奇生物今年來在研發上的心得:聆聽臨床需求,加快差異化研發步伐,提高商業競爭力。

近年來,政策愈發引導創新企業"以臨床需求為導向"進行研發,從而能夠更加滿足患者的實際治療需求。在神經介入手術器械領域,當前發展已經較為成熟,完全創新的產品已經不多見,立足醫患臨床需求,在現有產品的基礎上精益求精研發更好用,安全性和有效性更高的產品以及將現有產品搭配使用形成新的術式成為了該領域的創新方向。

加奇生物作為中國最早進入神經介入的研發、商業化的行業領跑者,歷經十七年沉淀,堅定踐實該創新原則,近年來陸續交出了醫工結合成績單。

由海軍軍醫大學第一附屬醫院劉建民教授和加奇生物團隊合作研發的Fastunnel®輸送型球囊擴張導管和由福建省漳州市醫院陳文伙教授團隊提出的基于Syphonet®取栓支架的遠端取栓支架保護下的球囊血管成形術(Balloon AngioplaSty with the dIstal protection of Stent retriever,BASIS)即是最好的證明。

全球首款可適配于顱內狹窄支架的Fastunnel®輸送型球囊擴張導管,是一款既可以進行球囊擴張,同時用于支架輸送的全球首創革命性產品。該款產品采用球囊+微導管一體化設計,可減少器械交換,減少手術步驟,減少術后并發癥,提高手術安全性。

而BASIS技術是取栓支架、球囊、中間導管的組合應用,核心產品為Syphonet®取栓支架,可利用其抓捕網籃作為保護降低因球囊擴張導致的血栓逃逸風險。由于該支架輸送導絲較細,球囊可沿輸送導絲達到狹窄段后擴張,并且該支架全系兼容0.017in微導管,可避免傳統手術取栓支架過狹窄病變時造成內膜損傷、斑塊破裂、血管痙攣的風險。

以上兩款產品非常好的證明了公司不僅能夠聆聽臨床需求,而且已經具備了可以將臨床需求轉換為商業化產品的技術實力。未來,加奇生物非常有信心保證后續研發的所有新品都至少能滿足1到2個臨床需求,每一款產品都將有潛力成為神經介入界的爆款產品。

截至目前,加奇生物共有14款商業化產品,已全面覆蓋出血性卒中、缺血性卒中以及動脈粥樣硬化疾病手術和通路器械。據了解公司2022年獲批上市的4款產品:Syphonet®取栓支架、Tethys AS®血栓抽吸導管、Fastunnel®輸送型球囊擴張導管及 Fluxcap®球囊導引導管已經順利開展商業化,預計將在2023年陸續為公司帶來收入增量。

")

圖表二:神經介入在研產品管線(數據來源:公司研發日活動,格隆匯整理)

參與產業孵化全周期,邁入開花結果階段

值得注意的是,沛嘉醫療并不止于心臟瓣膜與神經介入領域,而是參與產業孵化全周期,并且已經初見成果。

蘇州思萃介入醫療技術研究所是是以沛嘉作為蘇州醫療器械龍頭企業發起并且引領,由沛嘉醫療聯合蘇州工業園區管委會、蘇州市產業技術研究院發起的集產學研為一體的創新平臺。以介入醫療為核心領域,在全球范圍內發現、投資并整合行業內擁有顛覆性創新技術的醫療項目,助力園區高端醫療器械產業高質量發展。

整個產業孵化服務宗旨是提供一個一站式的服務機構,完成從0到1的一站式服務過程。目前,產業孵化主要專注于(1)神經介入和(2)結構性心臟病(3)自然腔道類介入以及(4)電生理四大方向進行。

其中,蘇州沛心科技有限公司作為一家從事心臟瓣膜輔助診斷的科技公司,創業團隊從idea起步,在沛嘉醫療的研究所孵化支持下,僅僅用時1年半時間,就已經實現第一代商業化軟件CardioVerse運行,并且完全可以對標荷蘭3mensio產品,預計2023年底到2024年實現瓣膜市場同類產品占比最高的目標。

此外,此次研發日還首次披露了由沛嘉醫療內部孵化項目心臟瓣膜機器人項目(TAVR Robotic System)。在沛嘉孵化的兩年時間中,已經進行多次迭代。在沛嘉上市之初,公司就已經確立要同步搭建機器人系統。業務上,心臟瓣膜機器人能夠在人工機器人幫助下,給患者提供更加標準的服務質量,為心臟瓣膜提供賦能作用,做術前導航等功能。

格隆匯原文鏈接:https://m.gelonghui.com/news/3716823

業績摘要:

- 收入為人民幣118.8百萬元,較2021年同期增加129.8%。

- 毛利潤(返還合并對價分攤后)為人民幣87.6百萬元,較2021年同期增加133.5%,毛利率(返還合并對價分攤后)達到73.7%。

主要營運摘要:

- 盡管受到上半年疫情影響,經導管瓣膜治療業務及神經介入業務銷售強勁,收入分別為人民幣52.1百萬元及人民幣66.7百萬元,較2021年同期分別增加455.4%及57.6%。

- 經導管瓣膜治療業務入院進度和植入量放量超預期。截至2022年7月31日,在取證后短短一年左右的時間內, TaurusOne®和TaurusElite®產品共進入209家醫院。月植入量亦屢創新高,7月份植入量占市場份額近20%,今年僅上半年的總植入量已遠超2021年全年水平,交出滿意的成績單。經導管瓣膜治療業務的管線進展順利,如預期規劃推進研發進度。

- 集團神經介入業務四款缺血性產品陸續上市,缺血線產品組合布局初步形成,已能為出血性和缺血性疾病提供一整套的解決方案。現有產品線銷售持續放量,神經介入行業龍頭地位不斷鞏固。

- 集團于優化供應鏈及改善生產流程上持續努力以取得長期成功,在上半年疫情下繼續維持生產穩定以滿足快速的銷售需求增長。

蘇州2022年8月22日 /美通社/ -- 高增長經導管瓣膜治療及神經介入手術醫療器械市場的中國龍頭企業--沛嘉醫療有限公司(“沛嘉醫療”或“公司”連同其附屬公司,統稱“集團”;股份代號:9996)公布截至2022年6月30日止六個月(“期內”)之中期業績。

業績期內,集團錄得收入為人民幣118.8百萬元,較2021年同期大幅增加129.8%。來自經導管瓣膜治療業務及神經介入業務的收入分別為人民幣52.1百萬元及人民幣66.7百萬元,較2021年同期分別增加455.4%及57.6%。收入增加主要由于:(i) 第二代可回收TAVR產品TaurusElite®的商業化;(ii) 現有神經介入產品(包括Tethys®中間導引導管及SacSpeed®球囊擴張導管)銷售收入的增加;及(iii) 多款神經介入新產品(包括Jasper® SS顱內可電解脫彈簧圈等)的商業化。毛利潤(返還合并對價分攤后)為人民幣87.6百萬元,較2021年同期增加133.5%,毛利率(返還合并對價分攤后)達到73.7%。

上半年疫情進一步驗證了集團的執行能力與經營效率。兩個業務線商業化指標均超預期完成,在研管線項目進度順利推進,生產運營和供應鏈管理得宜,上半年核心產品的生產備貨達成率達到約60% (基準線50%)。

經導管瓣膜治療業務:全面的商業化體系初步搭建,奠定商業化成功基石;管線產品進展順利,為遠期業務發展帶來持續性。

在經導管瓣膜治療業務方面,集團共有五款注冊產品,并有九款處于不同開發階段的在研產品。 TaurusOne®及TaurusElite®產品銷售進展良好,經導管瓣膜治療業務收入在疫情影響下仍然較2021年同期實現455.4%的增長。為滿足快速增長的需求,集團銷售和營銷團隊建設迅速。截至2022年7月,共有151名專注于銷售及營銷經導管瓣膜治療產品的雇員。

得益于出色的產品性能和專業的市場教育及推廣,集團經導管瓣膜治療業務在新醫院的產品入院進度及產品在已入院醫院的植入量水平方面均不斷提速。截至2022年7月31日,共進入209家醫院。植入量亦屢創月度新高, 7月份植入量占市場份額攀升至近20%,前7個月植入量近650臺,達到2021年全年植入量水平的2倍以上。下半年開局勢頭強勁,市場份額穩步提升,力爭后來者居上,已在部分城市和醫院成為市場領導者,未來發展空間巨大。

得益于我們市場、銷售和醫學跨職能的專業團隊,從學術推廣到新技術合作、從患者發現到術者培養、從術前術中術后全覆蓋的臨床支援到細致完善的銷售服務,經導管瓣膜治療業務上市后商業化發展快速。商業化的快速推進,為本公司的長期發展奠定了堅實的現金基礎。

集團通過外部收購及內部研發建立了強大的產品管線,擁有全面覆蓋主要瓣膜疾病和下一代技術的廣泛的創新在研產品。截至2022年8月19日,集團共有四個商業發展(BD)項目,分別布局在治療主動脈瓣反流的主動脈瓣置換、二尖瓣置換、三尖瓣置換及二尖瓣對合緣增強領域。除了BD項目,集團的內部研發項目也獲得業界廣泛認可,研究方向包括人工瓣膜耐久性的提高、非植入性的瓣膜疾病治療方案以及開發創新的二尖瓣修復產品。

其中,有三個項目即將邁入重要的人體臨床階段: GeminiOne®和MonarQ將分別進入注冊臨床和海外FIM臨床階段, HighLife®即將進入注冊臨床階段。

神經介入業務:集團神經介入業務四款缺血性產品陸續上市,缺血線產品組合布局初步形成,已能為出血性和缺血性腦卒中提供一整套的解決方案;現有神經介入產品銷售持續放量,結合陸續上市新產品的后續商業化,神經介入業務收入構成將進一步多元化。

期內,集團從國家藥監局獲得四款神經介入產品的注冊批準,包括Syphonet®取栓支架、Tethys AS®血栓抽吸導管、 Fastunnel®輸送型球囊擴張導管及Fluxcap®球囊導引導管。缺血性產品線主要器械都已上市,缺血線產品組合布局初步形成,可為AIS和ICAD患者提供一整套解決方案。

至此,在神經介入業務方面,集團有十四款注冊產品,并有七款處于不同開發階段的在研產品,而且擁有針對出血性及缺血性腦卒中的全面注冊產品及管線產品組合。集團已經擁有核心產品最完整、覆蓋主流術式的一站式腦卒中治療方案。多產品梯隊不僅能提高集團應對行業不確定性的能力,亦將不斷提升集團的產品組合在術者和經銷商中的吸引力和協同效應。

得益于優越的產品性能、強大的市場營銷能力和穩定深入的經銷商網絡,神經介入業務于期內的收入較2021年同期增長57.6%。出血性、缺血性和血管通路產品收入分別占神經介入業務收入的44.2%、25.0%和30.6%。隨著出血性產品銷售量的持續增長及近期獲批的缺血性產品的商業化,未來神經介入業務產品收入構成將進一步多元化。

截至2022年6月30日,集團擁有177名分銷商,覆蓋全國31個省逾約1,800家醫院。集團將持續擴大銷售團隊及分銷商覆蓋范圍,以應對不斷擴充的缺血性產品組合。截至2022年7月,共有74名專注于銷售及營銷神經介入業務產品的雇員。

集團擁有強大的知識產權組合,共有89項已授權有效專利及100項申請中的專利。具體而言,集團就經導管瓣膜治療業務擁有53項已授權有效專利及74項申請中的專利,就神經介入業務擁有36項已授權有效專利及26項申請中的專利。

沛嘉醫療有限公司執行董事、董事長兼首席執行官張一博士表示:“沛嘉醫療作為中國的全球醫療器械知名企業,有責任通過實施一系列的未來戰略與計劃,增強集團于行業的領導地位。未來公司將秉承公司企業愿景,繼續致力于中國和全球結構性心臟和神經血管疾病介入解決方案的開發和商業化,同時繼續積極推進多個臨床前階段在研產品的臨床試驗,爭取早日為患者們帶來積極有效的治療方案。”

關于沛嘉醫療有限公司

沛嘉醫療有限公司為中國經導管瓣膜治療醫療器械及神經介入醫療器械市場中具領先地位的國內參與者,專注于中國及全球高增長的介入手術醫療器械市場。沛嘉醫療已建立集研發、制造及商業化能力于一體的協同平臺,并擁有全面的產品組合。尊重生命、堅持創新,沛嘉醫療矢志成為一家提供結構性心臟病及神經血管疾病全面治療解決方案的全球知名醫療器械企業。