“2019年的全球經濟將面臨巨大的挑戰。”

北京2019年1月17日電 /美通社/ -- 宜信財富資產配置策略研究負責人李琳博士在日前發布的《宜信財富2019年資產配置策略指引》(以下簡稱《指引》)中表示,投資人今年要關注兩個“拐點”的出現:一是美國經濟增長的“拐點”將在年中或會出現,呈現明顯回落;二是主要央行對市場流動性凈注入的“拐點”臨近,將給經濟和市場帶來緊縮效應。

但在全球經濟承壓的背景下,中國經濟的局部卻是出現了一些向好的跡象,例如消費對經濟增長的貢獻占比更大,代表“新經濟”的生物醫藥、通訊電子以及專用設備,它們的增長速度明顯快于傳統產業。李琳認為,“投資中國的關鍵是投資到新經濟之中”。

宜信公司創始人、CEO唐寧則在《指引》中指出,新時代的中國在新征程中發生了諸多歷史性事件,對于我們每個人都有深遠影響。而我們的信念和能力、我們對于金融和經濟的邏輯理解,也應該做到同步調整,才能跟得上、乃至引領于新時代。“耶魯模式”應當成為高凈值人士進行資產配置的重要參考。

“失落的2018”與“更具挑戰的2019”

2018年的投資市場慘淡,全球范圍內罕見的出現絕大多數資產類別負收益狀況,例如A股跌去25%,發達國家股市跌了8%多。但在送別“失落的2018”后,《指引》認為2019的宏觀面仍將面臨更大的挑戰。

《指引》指出,全球經濟發展總體已經處于經濟周期的晚期階段,增長動能的峰值已過;而從大類資產情況來看,傳統資產的估值總體處于高位,公開市場的波動性全年預計將處于高位。最后,經濟政策、地緣政治沖突、貿易戰、多國大選仍將帶來較大的不確定性。

在這個波詭云譎的2019,或許投資人將不得不再次面對市場較為悲觀的情緒和全球資產的劇烈波動,這時又該如何小心謹慎地為自己和家人來設定風險目標、流動性目標、收益率目標,并平衡市場上的風險和投資中的不確定性?

宜信財富建議,耶魯大學捐贈基金的投資模式,或許可以為投資人提供一個參考的樣本。在它成立的30年中,一共歷經4次全球性經濟危機,但除了在2009年財年出現了凈值回測下滑以外,其它各個年份都是以正收益收官。在掌舵手史文森(David Swensen)的打理下,它的凈值在30年里增長了將近20倍之多,平均年化接近13%。

“長青耶魯”是怎樣煉成的

究竟是怎么的一個投資模式,讓它能夠“基業長青”?

翻閱它的歷年年報,很明顯的兩個特點是:其一,注重長期投資策略,喜歡范圍非常寬廣的分散投資;其二,超配另類資產,而不太強調投資收益較低的資產類型,比如債券或者大宗商品。

就以2010年后的幾份年報來看,耶魯捐贈基金配置的大類資產包含以下8類:絕對收益(對沖基金)、美股(個股)、美債、全球股票(包括發達國家和新興市場)、私募股權、自然資源、房地產和創投基金。

細看大類資產相關分布則可以進一步發現,美股(個股)和美債的配置極低,近幾年均不及整個投資組合的5%。而另類資產中的對沖基金基本維持在20%左右,股權類(私募股權和創投基金)更是長期維持在30%以上。

“耶魯模式”能否進行復制?唐寧則是給出了肯定的答案。他認為,從技術角度、從資產配置的根本邏輯以及其中超配股權、超配長期投資另類資產來看,真正的專業投資人完全可以來實踐“耶魯模式”。

早在《2017年資產配置策略指引》中,宜信財富就提出了“資產配置黃金三原則”,明確提出了“跨地域國別,跨資產類別,以FOF的形式超配另類資產”。

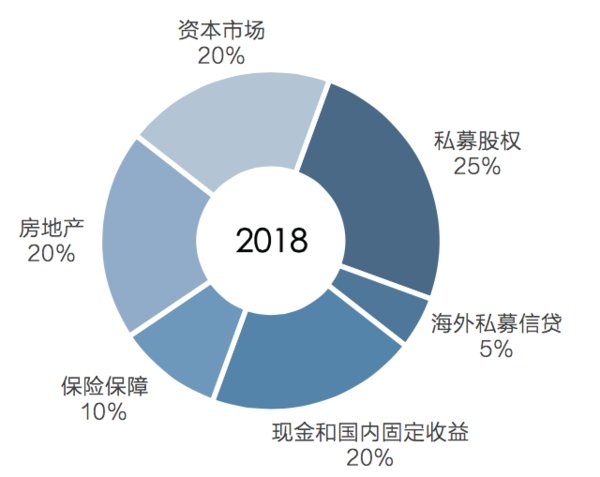

而在《2018年資產配置策略指引》中,宜信財富再一次開宗明義的提出,“潛在的市場波動性加劇需要突顯出增配另類資產的重要性”,大類資產配置比例為:私募股權25%、資本市場20%、房地產20%、國內固收20%、海外私募信貸5%、保險10%。如果嚴格執行,以各類別市場收益的中位數保守測算,仍能獲得全幣種、國內外綜合2.1%的加權平均收益。

能有如此表現,宜信財富理財產品總經理侯琳給出了兩個參考:“其一,雖然市場的大幅波動,2018年絕大多數流動性強的資產類別難以錄得正收益,但與之對應,另類資產如私募股權、地產基金的表現穩定,通過資產配置,大幅配置另類資產,可以避免在2018年虧損。”

“其二、宜信財富一再強調,用母基金贏得資產配置的長線戰役。通過母基金,組合的風險得到充分地管控,例如在2018年,宜信財富資本市場通過多策略母基金進行投資,占比配置餅圖20%的資本市場類別也僅有負2%的虧損,表現遠遠優于全球股票市場;而通過捕捉頭部管理人,優秀的母基金在2018年更能進一步獲得超越市場平均的回報。”

兩相參照來看,做好資產配置,用母基金超配另類資產,也就讓“耶魯模式”有了“落地”的可能。

母基金讓“耶魯模式”落地

不過,宜信財富同時指出,“耶魯模式”在投資實踐中并非一種簡單復制。受限于投資能力與投資渠道,建議個人投資者借助專業機構來進行。

宜信財富認為,投資另類資產,基金管理人非常重要。因為另類資產基金管理人表現差異巨大。KKR 的調查數據顯示,業績排名前25% 的另類資產基金管理人的投資回報率明顯高于同類資產基金管理人的平均表現,更是顯著高于后25% 的管理人表現。而就傳統資產而言,基金管理人表現更為接近些。選擇到優秀的基金管理人,是做好另類資產投資的重要考慮之一。

侯琳建議高凈值投資者采用母基金的方式投資另類資產,投資到能幫助投資者進入前1/4 分位的優秀基金的母基金。同時,專業的母基金也能夠比個人投資者更加有效地制定出科學的長期資產配置戰略并不斷優化,減少個人因追求短期流動性導致資金和資產期限錯配、失去時間帶來的溢價空間。

侯琳指出,正是基于高凈值人士的投資和財富管理需求,宜信財富在過去10多年一直在夯實三個能力:投資能力、國際化能力和科技能力,并將繼續為高凈值客戶提供完善的財富管理解決方案。

2019年大類資產8大研判

對于2019年大類資產的表現,宜信財富在《指引》提出8大預判:

1.國內私募股權估值調整、“頭部效應”增強、“價值創造代替價值發現”等多因素,帶來投資新機遇;

2.海外私募股權力求穩中求變,專注具差異化競爭優勢的中小型、專家型基金,并加大多樣化配置;

3.資本市場波動性仍大,股票多頭、alpha策略跑贏概率大,量化、CTA也可重點配置;

4.海外現金管理產品受益于美元加息周期,建議增加配置,既降低波動性,又享受走高的現金收益;

5.房地產投資聚焦歐美、亞太主要門戶城市,著眼長線價值投資尤其是股權投資;

6.國內類固定收益以防控風險為主,在政策導向領域進行深挖,關注智慧農業、消費金融、支持中小微企業等行業方向;

7.海外私募信貸在全球市場不確定性加大的情況下,抗周期優勢凸顯

8.保險產品吸引力明顯增強,宜加強年金類保險配置。

此外,《指引》認為,家族傳承需求在中國正逐漸成為剛需,家族財富從單一家族企業和實物資產,逐漸向金融資產與企業股權、實物資產并重轉型,并納入精神財富規劃。

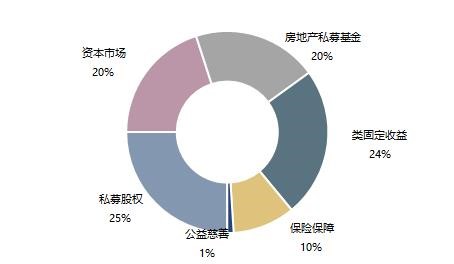

基于以上研判,宜信財富最終給到高凈值人士2019資產配置比例的建議為:私募股權,25%;類固定收益25%;保險保障,10%;資本市場,20%,房地產私募基金,20%。