上海2019年8月19日 /美通社/ -- 今日,為全球生物醫藥行業提供全方位、一體化新藥研發和生產服務的能力和技術平臺公司 -- 無錫藥明康德新藥開發股份有限公司(股份代碼:603259.SH / 2359.HK)發布2019年中期報告。通過賦能全球制藥、生物科技和醫療器械公司,藥明康德致力于推動新藥研發進程,為患者帶來突破性的診療方案。

本文件純屬簡報性質,并非意圖提供相關事項的完整表述。有關信息請以公司在上海證券交易所網站(www.sse.com.cn)、香港聯合交易所網站(www.hkexnews.hk) 和公司指定信息披露媒體刊登的2019年度半年度報告及相關公告為準。請廣大投資者謹慎投資,注意投資風險。

本文所披露的財務數據均以國際財務報告準則(International Financial Reporting Standards,或“IFRSs”)進行編制,幣種為人民幣。

業績亮點

經營亮點

管理層評論

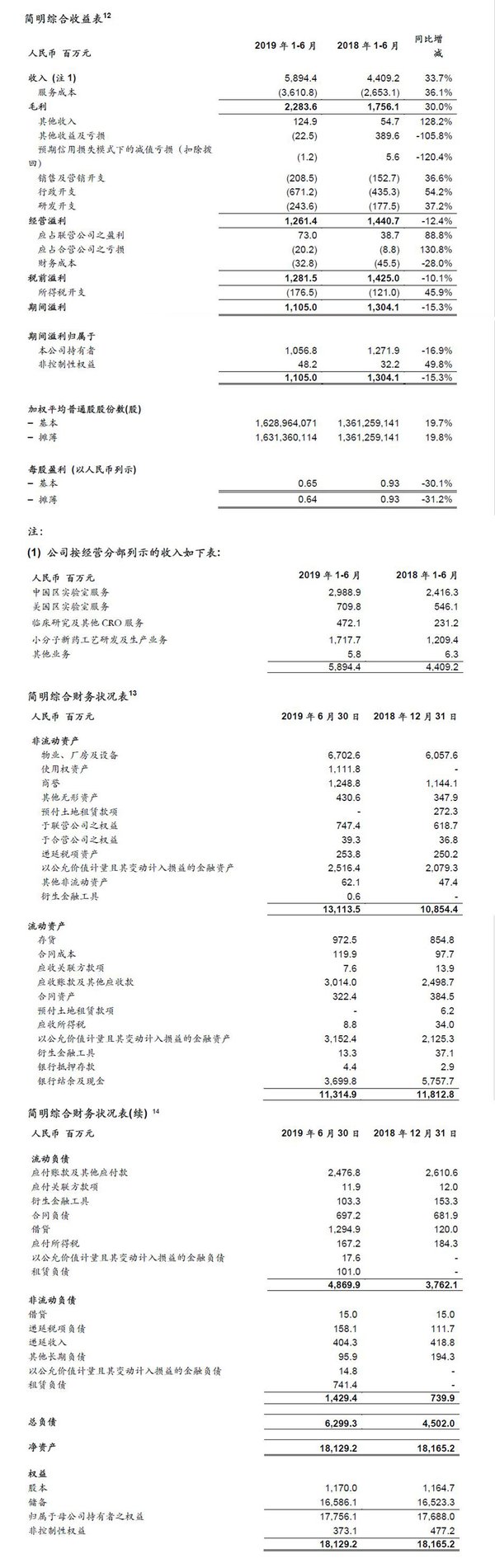

藥明康德聯席首席執行官胡正國先生表示:“2019年上半年,公司取得了優異的成績,各板塊收入均實現加速增長。報告期內,公司實現營業收入58.94億元,同比增長33.7%;實現經調整Non-IFRS歸屬于上市公司股東的凈利潤11.79億元,同比增長32.0%。收入和經調整Non-IFRS凈利潤增速較去年均顯著加快。公司加強上下游服務部門之間的客戶轉化,平臺協同性進一步增強。”

胡正國先生補充道:“公司中國區實驗室服務不斷拓展全球‘長尾客戶’和國內客戶、提高客戶滲透率,收入保持23.7%穩定健康快速增長;公司小分子CDMO/CMO服務,創新藥管線分子數量從2018年年底的650+增長至報告期末的800+,帶動收入實現42.0%加速增長;隨著公司細胞和基因治療產品CDMO服務伴隨著客戶項目的推進,以及醫療器械檢測服務步入快速增長的軌道,公司美國區實驗室收入同比增長30.0%,較去年同期(收入下降1.9%)顯著改善;臨床研究服務收入同比增長104.2%,是公司增長最快的子板塊,主要得益于國內新藥臨床試驗市場的快速發展,以及并購帶來的增長。”

藥明康德董事長兼首席執行官李革博士總結道:“在業務保持快速發展的同時,公司進一步完善賦能平臺的建設,加大人才引進、新實驗室和設施建設、新技術的投資等。藥明康德的一體化研發服務平臺,將持續為創業者、科學家、醫生及全球生物醫藥公司賦能,幫助他們實現醫藥創新夢想,讓更多新藥、好藥早日問世,造福全球病患。”

2019年1-6月IFRS業績

2019年1-6月Non-IFRS歸屬于上市公司股東的凈利潤

2019年1-6月經調整Non-IFRS歸屬于上市公司股東的凈利潤

Non-IFRS和經調整Non-IFRS歸屬于上市公司股東的凈利潤[11]

人民幣百萬元 |

2019年1-6月 |

2018年1-6月 |

歸屬于上市公司股東的凈利潤 |

1,056.8 |

1,271.9 |

加: |

||

股權激勵費用 |

62.7 |

16.0 |

本公司A股及H股上市開支 |

- |

6.4 |

匯率波動相關虧損 |

81.3 |

56.1 |

并購所得無形資產攤銷 |

12.4 |

8.0 |

Non-IFRS歸屬于上市公司股東的凈利潤 |

1,213.2 |

1,358.4 |

加: |

||

已實現及未實現權益類投資(收益) |

(54.7) |

(474.2) |

已實現及未實現應占合營公司的虧損 |

20.2 |

8.8 |

經調整Non-IFRS歸屬于上市公司股東的凈利潤 |

1,178.7 |

893.0 |

關于藥明康德

藥明康德(股票代碼:603259.SH/2359.HK)為全球生物醫藥行業提供全方位、一體化的新藥研發和生產服務。通過賦能全球制藥、生物科技和醫療器械公司,藥明康德致力于推動新藥研發進程,為患者帶來突破性的診療方案。本著以研究為首任,以客戶為中心的宗旨,藥明康德通過高性價比和高效的研發服務,助力客戶提升研發效率,服務范圍涵蓋小分子藥物研發及生產、細胞療法與基因療法研發生產、醫療器械測試等領域。目前,藥明康德的賦能平臺正承載著來自全球30多個國家的3,600多家合作伙伴的研發創新項目,致力于將更多新藥、好藥帶給全球病患,早日實現“讓天下沒有難做的藥,難治的病”的夢想。

前瞻性陳述

本新聞稿有若干前瞻性陳述,該等前瞻性陳述并非歷史事實,乃基于本公司的信念、管理層所作出的假設以及現時所掌握的資料而對未來事件做出的預測。盡管本公司相信所做的預測合理,但是基于未來事件固有的不確定性,前瞻性陳述最終或變得不正確。前瞻性陳述受到以下相關風險的影響,其中包括本公司所提供的服務的有效競爭力、能夠符合擴展服務的時間表、保障客戶知識產權的能力、中美貿易摩擦影響等。本新聞稿所載的前瞻性陳述中僅以截至有關陳述做出當日為準,除法律有所規定外,本公司概不承擔義務對該等前瞻性陳述更新。因此,閣下應注意,依賴任何前瞻性陳述涉及已知及未知的風險。本新聞稿載有的所有前瞻性陳述需參照本部分所列的提示聲明。

Non-IFRS和經調整Non-IFRS財務計量

為補充本公司按照國際財務報告準則呈列的中期簡明綜合財務報表,本公司提供Non-IFRS歸屬于上市公司股東的凈利潤(不包括股權激勵計劃開支、上市相關費用、匯兌波動相關損益、并購所得無形資產攤銷)、經調整Non-IFRS歸屬于上市公司股東的凈利潤(進一步剔除已實現及未實現權益類投資收益、應占合營公司盈虧)、經調整Non-IFRS每股收益作為額外的財務指標。這些指標并非國際財務報告準則所規定或根據國際財務報告準則編制。本公司認為經調整之財務指標有助了解及評估業務表現及經營趨勢,并有利于管理層及投資者透過參考此等經調整之財務指標評估本公司的財務表現,消除本公司并不認為對本公司業務表現具指示性的若干不尋常或非經常性項目。該等非國際財務報告準則的財務指標并不意味著可以僅考慮非公認準則的財務指標,或認為其可替代遵照國際財務報告準則編制及表達的財務信息。閣下不應獨立看待以上經調整的財務指標,或將其視為替代按照國際財務報告準則所準備的業績結果,或將其視為可與其他公司報告或預測的業績相比。

[1] 經調整凈利潤:經調整Non-IFRS歸屬于上市公司股東的凈利潤。 |

[2] 在中國企業會計準則編制基礎下,毛利22.86億元,同比增長29.4% |

[3] 里程碑和銷售分成的收費模式項目,截至2019年6月30日。 |

[4] 在中國企業會計準則編制基礎下,毛利增長29.4%至22.86億元。毛利率為38.8%。 |

[5] 公司所投資標的公允價值變動中歸屬于當期的損失約0.55億元,較上年同期公允價值變動收益4.32億元大幅減少人民幣4.87億元;2018年1-6月和2019年1-6月,公司稀釋加權平均普通股股份數分別為1,361,259,141股和1,631,360,114股。 |

[6 ]在中國企業會計準則編制基礎下,毛利增長29.4%至22.86億元。毛利率為38.8%,略低于去年同期的40.1%。 |

[7] 在中國企業會計準則編制基礎下,中國區實驗室服務實現毛利13.02億元,同比增長19.4%。毛利率43.6%,同比下降1.57個百分點。 |

[8] 在中國企業會計準則編制基礎下,CDMO/CMO服務實現毛利6.98億元,同比增長41.7%,毛利率40.7%。 |

[9] 在中國企業會計準則編制基礎下,美國區實驗室服務實現毛利1.91億元,同比增長52.2%,毛利率26.9%,同比提高3.93個百分點。 |

[10] 在中國企業會計準則編制基礎下,公司臨床研究及其他CRO服務實現毛利0.93億元,同比增長65.7%。毛利率19.8%,下降4.61個百分點。 |

[11] 以下數據若出現各分項值之和與合計不符的情況,均為四舍五入原因造成。 |

[12] 以下數據若出現各分項值之和與合計不符的情況,均為四舍五入原因造成。 |

[13] 以下數據若出現各分項值之和與合計不符的情況,均為四舍五入原因造成。 |

[14] 以下數據若出現各分項值之和與合計不符的情況,均為四舍五入原因造成。 |