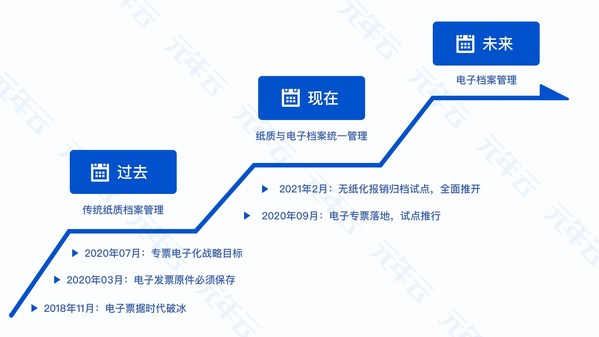

上海2021年4月2日 /美通社/ -- 近兩年,我國大力推行電子發票,使用電子發票,既可以減少企業成本、又易于消費者保存,也有利于稅務部門規范管理,是一件利國利民的好事,但在具體實行過程中,卻遭遇許多“吐槽”。許多相關財務工作人員表示,電子專票的實施并沒有節約紙張,反而讓企業大量使用紙張打印;既要打印出來裝訂成憑證,又要買移動硬盤來保存電子檔,十分繁瑣;且部分公司現有的業務系統陳舊,不具備電子檔案的承接能力,難以在更新系統和手動留存電子版中間選擇。元年云提出:要根本上解決這些問題,只有加強單位信息化建設,及時升級會計核算系統,實施并完善電子檔案管理,確保單位對電子會計憑證的利用、保管等符合有關法律和行政法規的規定。

一、電子會計檔案政策4大重點解讀

電子發票只是電子會計憑證報銷入賬的其中一種文件類型,早在2020年3月23日,財政部就指出以電子會計憑證的紙質打印件作為報銷入賬歸檔依據的,必須同時保存打印該紙質件的電子會計憑證,同時強調了元數據的接收、讀取、使用和管理。

1. 電子檔案管理系統歸檔重點

電子會計憑證經查驗合法、真實

由費控報銷系統/會計核算系統完成驗真工作;歸檔到電子檔案管理系統后,確保其生命狀態為已歸檔且不可被修改。

電子會計憑證的傳輸、存儲安全、可靠,對電子會計憑證的任何篡改能夠及時被發現

費控報銷系統/會計核算系統/電子檔案管理系統都要做到,在電子檔案管理系統要確保歸檔后的電子會計憑證的安全性,任何針對電子會計憑證的修改都有日志記錄以便追蹤審計。

會計核算系統輸出的電子會計憑證格式應為PDF、PDF/A或者OFD【參見GB/T 18894-2016 《電子文件歸檔與電子檔案管理規范》】。

2. 電子檔案元數據管理的重要性

特別強調了電子會計憑證的元數據,元數據的管理對電子會計憑證的真實性、完整性、安全性以及審計追蹤等至關重要,因此必須要建立電子會計檔案的元數據規范。

3. 電子會計憑證歸檔要求

存檔范圍:包括不限于業務單據、電子發票/財政電子票據/電子客票/電子行程單/電子海關專用繳款書/銀行電子回單等

存檔格式:電子會計憑證必須獲取到發票的PDF或者OFD原件,紙質打印件/掃描件是不符合規范要求的。

存在哪里:電子會計憑證在財務記賬使用過程當中,可以保存到財務系統對應的報銷單據或者記賬憑證對應的文件存儲鏈接上;但如果統一結賬歸檔形成電子檔案的,則應通過獨立于財務核算系統之外的電子檔案管理系統來支撐。

4. 歸檔范圍及保管期限

歸檔范圍包含:內生文件和外來文件。

內生文件:記賬憑證、業務單據、會計賬簿、財務報告、業務合同、其他會計資料等。

外來文件:電子發票、財政電子票據、電子客票、電子行程單、電子海關專用繳款書、銀行電子回單等。

定期保管期限的(10年和30年),電子會計憑證可以僅以電子形式存檔,無須留存紙檔。

二、電子會計檔案信息化勢在必行

在發票電子數據保存方面,財政部指出以電子發票的紙質打印件作為報銷入賬歸檔依據的,應當同時保存打印該紙質件的電子發票,并建立電子會計憑證與相關聯會計檔案的檢索關系。

但企業如果沒有建立檔案管理系統,實施起來有很大難度,電子發票本身是分散在公司每個報銷人員的手上,別人報銷都是用打印件,但財務要求把電子文檔在報銷同時報送,也是麻煩事。一方面根據報銷憑證號收集整理這些電子文檔費時耗力,另一方面建立索引更是工作量巨大,所以現狀基本是很少企業做到完全規范。

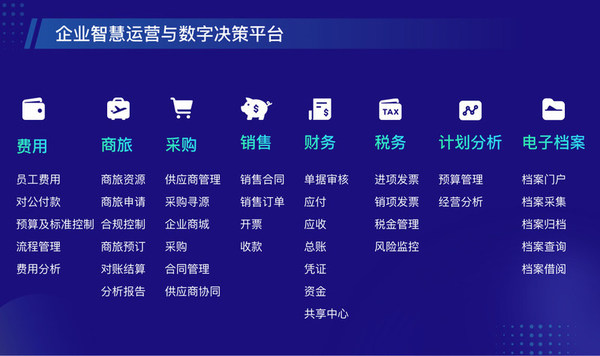

三、元年云電子會計檔案全流程管理

元年云電子會計檔案管理方案,覆蓋檔案全生命周期,包括檔案采集、歸檔、保管、查閱、盤點、移交、銷毀等環節。

檔案元數據涵蓋發票、審批單據、合同、銀行回單、記賬憑證、會計報告等,全面滿足國家規定與企業管理需求。

1、檔案采集:自動智能采集,加速無紙化

電子發票無需打印報銷,憑證無需打印,無需根據憑證號進行排序后歸檔。

與各大業務系統、財務系統、各大銀行、稅務系統打通,直接將企業內外部檔案數據采集到元年云電子檔案系統中,并且建立關聯,并對會計資料分類存儲、智能關聯。

2、檔案歸檔:自動歸檔,多維度標簽追溯

電子檔案系統可保證電子憑證在完整、合規的前提下進行自動歸檔;可根據憑證的內容:類型、摘要、金額、部門、公司等條件來配置所需檢查完整性的憑證,并滿足公司后續不同的查閱需求。

3、檔案保管:電子存檔,節省企業存放空間

電子檔案系統可在規定保管期限內,自動將電子原始憑證及記賬憑證、會計報告等電子檔案保存在云服務器指定存放路徑中,也可批量下載存放至企業的物理服務器中,無需檔案室、檔案柜等存放空間,相比紙質存檔,大量節省保管成本。

4、檔案查閱:一鍵查詢借閱,對應憑證不迷路

使用電子會計憑證、發票、回單、業務單據全部電子化存儲,利用系統索引建立關聯,保存完整的業務邏輯關系,提供多維度的檢索條件,快速查到憑證,并可以在憑證展示頁面直接查看報銷單、發票、銀行回單等原始資料。節省了查找時間和人力,提高了內外部審計等相關工作體驗。

5、檔案盤點:庫房管理,定期盤點檔案狀態

系統提供庫房信息維護,庫房信息與組織架構綁定,歸檔入庫時關聯在線電子檔案信息;可按組織定期盤點電子檔案存放狀態和保管期限,發生損壞及丟失及時處理,到期可進行銷毀處理。

層級:庫-室-柜-行/列(格) 狀態:正常、損壞、丟失

6、檔案移交:預歸檔管理,在線移交建檔

電子文件是伴隨著業務陸續產生的,在歸檔前需要通過文檔中心進行科學管理、合規應用和共享協同。預歸檔管理,將檔案收集業務前置到日常辦公環節,既能保證數據準確性又實現了文檔業務連貫性。在管理過程中不斷完善元數據信息,待需歸檔時可直接發起移交,移交過程中進行檔案真實性、安全性、可用性、完整性入庫四性檢測。

7、檔案銷毀:明確權責,優化管理職能

系統可根據前期設置的各類檔案保管期限,對即將到期檔案進行自動提醒。檔案管理員可提交銷毀鑒定申請,通過審批流明確相關責任人,審批通過后可進行檔案銷毀,并自動生成銷毀臺賬。

四、元年云電子檔案系統應用場景

1. 快速接入企業自有系統,形成集約化管理

電子檔案的核心是結構化數據,結構化數據分為:系統結構化數據和原始數據。系統結構化數據包含單據、發票、銀行回單、憑證;原始數據包含文件、影像,比如原始紙質發票形成的電子影像文件,或銀行PDF回單。

元年云提供開放平臺的快速接入能力,與企業各大業務系統(如ERP、OA、CRM)、銀行系統(如中國銀行、農業銀行、工商銀行、建設銀行、招商銀行)、財務系統(如金蝶、SAP),稅務系統(如發票認證系統)等打通,將企業內外部檔案數據采集到元年云電子檔案系統中,建立關聯,并且對會計資料分類存儲、智能關聯。

2. 使用元年云平臺,形成一體化電子檔案管理

企業依賴檔案日常管理的業務系統用到元年云相關,如費用報銷,采購,項目管理等,天然形成一體化電子檔案管理。有了前置業務數據源的沉淀,轉成在線化的一個電子檔案的數據。

歸檔流程

由此支撐外部審計調閱,內部銷售或采購部門在線快速查閱歷史合同、發票等資料,既保障了數據的真實、有效、透明,又節省了財務整理采集檔案的工作量,也減輕了企業保管檔案的成本。

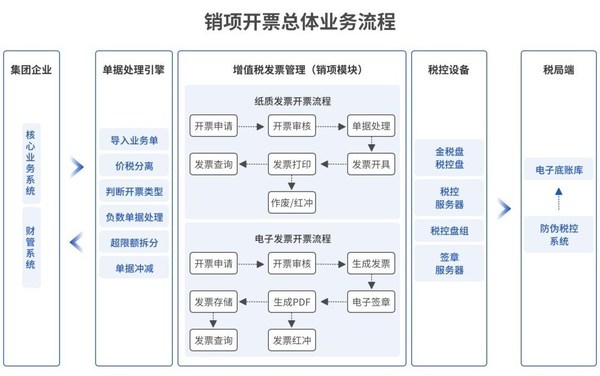

報銷入賬歸檔總體流程