香港2022年3月29日 /美通社/ -- 今天,中國領先的生物制藥公司三生制藥(01530.HK)公布了2021年年報。2021年,三生制藥共實現營業收入人民幣約63.8億元,比去年同期增長14.2%;歸母凈利潤16.5億元,同比增長97.6%;每股收益0.8港元,同比增長97.1%;研發投入7.5億元,同比增長28%。三生制藥MSCI(明晟)ESG評級2021年評保持A級,超越全球78%生物科技公司。公司連續第六年入圍中國醫藥工業百強榜單,排名較上一年提升5個席位。

核心業務持續增長,潛力產品申報上市

2021年,三生制藥主營業務收入連續5年保持增長,年復合增長率達14.3%,核心產品銷售收入均實現兩位數強勁增長,毛利率穩定在80%以上,現金流充裕,自我造血能力突出。

特比澳實現銷售收入30.8億元,同比增長11.5%,市場份額占比達72.1%。去年,特比澳覆蓋醫院數量持續增加,新醫保支付價格下患者支付壓力減輕帶動銷量提升,產品在療效和安全性方面的優勢促使其在臨床上持續取代傳統白介素類升血小板藥物。據估計,特比澳在中國內地CIT和ITP適應癥上的滲透率約為27%至35%。在海外,特比澳已獲菲律賓及泰國等9個國家批準,在歐洲上市的申報工作已啟動。

益比奧和賽博爾合計實現銷售收入11.2億元,同比增長15%,市場份額達42.4%,繼續在國內促紅素市場保持領先。2021年,益比奧覆蓋的基層醫療機構數目繼續增加,隨著益比奧被納入《國家基本藥物目錄》,基層用藥意愿增強,臨床上相對口服品種的性價比及安全性優勢進一步凸顯。目前,益比奧已獲包括泰國及巴基斯坦等國家在內的23個國家批準。

益賽普以價換量效果顯著,實現銷售收入7.9億元,同比上漲28%,銷量同比增長90%。作為中國內地市場推出的首個TNF-α抑制劑產品,2021年益賽普在中國內地覆蓋逾3,700家醫院,其中三家醫院近1,700家三級醫院。目前,中國內地風濕疾病生物制劑使用率遠低于北美等發達國家水平,還有廣闊的增長空間,過去一年中,益賽普持續拓面下沉,共覆蓋670 余個縣級市場,900多家縣級醫院。

潛在核心產品Remitch已提交上市申請并獲受理。2021年12月,三生制藥與日本東麗合作產品鹽酸納呋拉啡口腔崩解片(研發代碼:TRK-820,于日本以「Remitch」上市)的NDA獲國家藥監局受理,目前正積極籌備產品上市。Remitch是東麗開發的高選擇性κ受體激動劑,中國橋接臨床研究證實了其用于治療維持性血液透析慢性腎功能衰竭患者難治性瘙癢癥的有效性和安全性,5μg和2.5μg組均橋接成功,達到臨床研究終點。Remitch是中國內地第一款有望盡快上市的針對血液透析患者瘙癢的藥物,有望緩解這類患者的瘙癢癥狀,并改善其生活質量,可使中國內地人數眾多的血液透析瘙癢癥患者獲益。

毛發健康業務增長強勁,各個渠道齊頭并進

在當下“顏值經濟”的帶動下,脫發問題成為越來越多人關注的焦點,毛發健康市場孕育了巨大的市場潛能。

三生制藥旗下治療脫發產品蔓迪近年來增長迅猛。蔓迪通用名為米諾地爾酊,于2001年作為中國內地首個非處方脫發藥品上市,治療雄激素性脫發和斑禿,是全球唯一獲美國食品藥品監督管理局及中國國家藥監局批準上市的用于治療男女脫發的外用非處方藥物。2021年,蔓迪實現銷售收入6億元,同比增長63.7%。連續六年保持高速增長。根據中國藥學會數據,蔓迪2021年占中國內地市場米諾地爾市場份額達71.2%,處于絕對領先的地位。

蔓迪2021年的高速增長得益于多個方面。

首先,醫療機構的覆蓋范圍不斷擴大。蔓迪于國內覆蓋超過700家活躍的毛發專診并持續擴大,在醫療機構擁有超過十年的安全和有效性驗證,覆蓋治療患者超過百萬,且在進一步增加。蔓迪醫療機構收入占蔓迪總收入約20%,同比增長約35%;

其次,零售藥店的覆蓋進一步擴展。蔓迪目前在零售藥店渠道的覆蓋度較低,具有潛在提升空間。蔓迪零售藥店收入占蔓迪總收入約23%,同比增長150%。未來通過營銷推動,預計將有更多的零售藥店覆蓋。

第三,電商渠道高速增長。蔓迪在線布局阿里大藥房、京東大藥房、品牌旗艦店等,數字化營銷體系精準觸達和轉化潛在意向客戶。站內站外的精細化運營將繼續提升電商平臺的消費規模。蔓迪電商收入占蔓迪總收入約57%,同比增長55%;

第四,同時,蔓迪的新劑型產品也即將上市。蔓迪泡沫劑在男性脫發患者中與美國領先的米諾地爾藥劑Rogaine®的頭對頭III期臨床研究已經圓滿結束,結果顯示蔓迪泡沫劑具有同等療效以及相似安全性及耐受性。2021年,蔓迪泡沫劑的上市申請已獲國家藥監局受理,未來如獲批上市,將是國內唯一獲批上市米諾地爾泡沫劑型,對蔓迪的市場競爭增加明顯優勢。

中國內地有2.5億脫發人群,目前蔓迪滲透率僅占1%–2%。公司將繼續致力于增加蔓迪的品牌宣傳,提升藥品治療在脫發治療環節中的認知程度。隨著宣傳推廣的增加和滲透率的提升,蔓迪及其相關產品的市場空間有望得到持續提升。

研發進展屢獲突破,license-out迎里程碑

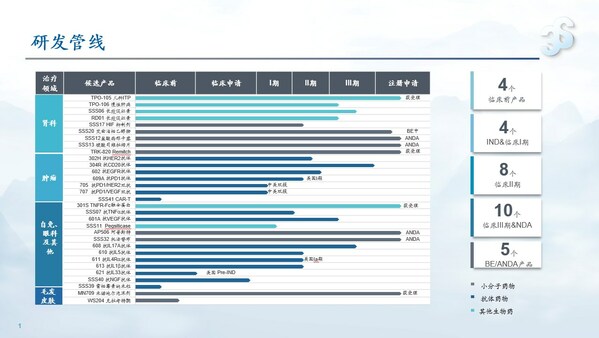

2021年,三生制藥研發進展進一步加快,全年投入研發費用共計7.5億元,相比去年增加近28%。在研發布局上,公司一貫追求創新與技術的卓越表現。目前研發管線包括33項在研產品,其中26項在研產品為國家創新藥物開發,腫瘤產品10項,自免產品16項,腎科產品6項,皮膚科產品1項。

截至2021年三生制藥在研管線

提交新藥申請及III期臨床試驗階段的重點項目進展包括:

II期臨床試驗的重點項目進展包括:

I期研發及IND申請的重點項目進展包括:

日后,公司將繼續把資源集中投入于自身免疫疾病、腫瘤科、腎科及皮膚科四大核心治療領域。其中,自免領域管線包括抗IL-4Rα抗體、抗IL-5抗體,抗IL-1β抗體及抗IL-17A抗體等處于國內第一梯隊的產品。

同時,公司的海外合作不斷深化: 2021年,公司從美國Verseau公司引進的PSGL-1抗體向CDE提交了IND申請并于2022年3月取得IND批件;年底,公司從瑞士Numab公司引入一款潛在first-in-class,二價靶向間皮素的CD3 T cell engager。這些對外合作將是公司未來邁向國際化的重要基石。2022年1月4日,三生制藥與美國Syncromune公司達成協議,將其研發的抗PD-1單抗609A用于腫瘤免疫聯合療法syncrovax?的全球權益授權給美國Syncromune公司。根據協議,三生國健將有望基于609A的臨床價值前景、重要監管及銷售里程碑,以及其他商業化價值,獲得數億美元的首付款、里程碑付款及其他的激勵 ,并繼續保有609A全球任何syncrovax?療法以外的權益,實現了公司創新藥物license-out里程碑的突破。

CDMO業務穩中有進,后續產能蓄勢待發

三生制藥是中國最早進行生物藥研發與生產的企業之一,發展29年來積累了豐富的質量控制經驗和優秀的產能設施及生產工藝。近年來,公司不斷拓展CDMO業務,為更多生物醫藥公司賦能。2021年,公司CDMO業務實現收入與1.1億元,同比增長4.6%,以歐洲子公司Sirton及其他海外客戶服務構成的海外CDMO業務占比較高,但國內客戶收入大幅增長。

目前,公司CDMO業務由北方藥谷德生(沈陽)生物科技有限責任公司(德生生物)、上海晟國醫藥發展有限公司(晟國醫藥)和意大利Sirton等子公司共同構成。其中,德生生物總規劃面積500畝,旨在建成一個符合中國、歐盟和美國相關藥品生產質量管理規范(GMP)法規要求的國內領先,面向國際市場的生物藥CDMO基地、生物制藥原輔材料和耗材制造基地以及生物制藥核心工藝裝備基地。德勝生物I期工程占地面積超過110畝,規劃建設19.9萬升的原液生產線及累計1億劑年注射劑產能,首期7.6萬升產能預計將于2022年開始投產。集團CDMO具有蛋白藥物原液(DS)與成品(DP)豐富的開發經驗和從實驗室到超大規模生產的產能配套,可為客戶提供從DNA到IND再到BLA和商業化生產的全流程一站式CDMO服務。

未來,三生制藥將依托公司多年來在生物藥產品從研發到生產的全流程技術優勢、單體萬升生物反應器所帶來的規模化成本優勢、培養基和層析填料等原料自產能力所具有的生產成本優勢、以及高自動化水平的質控管理優勢,進一步拓展CDMO業務版圖,致力于建設成為覆蓋大分子生物藥,基因治療和細胞治療的全方位生物醫藥CDMO。

三生制藥董事長婁競博士表示:“2021年,盡管外部環境時有波動,但集團經營治理有條不紊,嚴謹高效,四大業務領域齊頭并進,集團全年業績再創新高,也為股東帶來了切實的回報。展望未來的發展戰略,集團在市場營銷上將繼續深耕基層市場,推動慢病用藥結構優化;在業務拓展方面,圍繞腎科、自身免疫和皮膚毛發等領域擴充產品矩陣;在對外合作上,積極尋求產品出海,迎接全球市場的競爭與回報。三生制藥集團以滿足未被滿足的臨床需求為目標,致力于滿足中國老齡化社會的切實需求和人民群眾對美好生活的殷切向往,力爭實現社會責任與公司業績的共同成長,為股東和社會創造更大的價值。”

警示說明及前瞻性陳述

本新聞稿包含前瞻性陳述,例如涉及業務和產品前景,或公司的意圖、計劃、認知、預期及策略。該等前瞻性陳述是根據本公司現有的資料,并按本新聞稿發布時的展望陳述。該等前瞻性陳述基于若干預測、假設及前提,其中一些是主觀性的或不受我們控制。該等前瞻性陳述可能被證明是不正確的,或將來可能無法實現。就任何新產品或產品的新適應癥, 我們無法確保其將能成功開發或最終上市銷售。該等前瞻性陳述受各種風險及不明朗因素影響。我們的其他公開披露文件可能提供該等風險及不明朗因素的更多信息。所涉及之科學信息可能只是初步的和研究性的。本公司股東及潛在投資者在買賣本公司股份時,請務必謹慎行事。