深圳2023年10月12日 /美通社/ -- 高力國際日前發布的2023年第三季度深圳甲級寫字樓市場研究報告顯示,全市甲級寫字樓吸納量反彈至去年以來最高值;具有獨特競爭優勢的區域標桿型項目更受市場青睞,新入市項目的預租及自用亦有力支撐了吸納表現。而租金仍然延續下行趨勢,其中,標桿型優質存量項目的降價舉措多帶來較好的去化效果。在新供應項目空置面積較高的影響下,全市空置率上升至24.3%。

凈吸納量達去年以來最高值

本季度,在業主端多樣化的降租措施以及政府端產業扶持政策力度不斷加強的帶動下,累積的需求逐步釋放,全市甲級寫字樓凈吸納量達17.9萬平方米,環比增加15.3萬平方米,同比增加3萬平方米,為去年以來單季最高值。其中,具有獨特競爭優勢的區域標桿型項目的大面積去化成為一大亮點,新入市項目的預租及自用亦有力支撐了吸納表現。

個別新項目取得良好預租效果,四季度新供應依然高企,空置率上行壓力加大

本季度新入市項目共三個,總面積約28.9萬平方米,分布于前海及羅湖,全市甲級寫字樓存量上升至870.4萬平方米,不乏個別項目取得了較好的預租效果。多種因素帶來的延期使得四季度預期新供應量近70萬平方米,競爭壓力極大。

在新增供應項目空置面積較高的影響下,全市空置率環比上升0.9個百分點至24.3%,同比上升4.5個百分點。高力國際認為,若四季度預計入市項目如期交付,市場競爭壓力進一步增大,全市空置率將繼續走高。

租金降幅進一步擴大

三季度全市甲級寫字樓租金環比降幅達4.5%,平均租金下滑至183.1元每月每平方米,個別項目降幅甚至高于10%。其中,標桿型優質存量項目的降價舉措多帶來較好的去化效果。

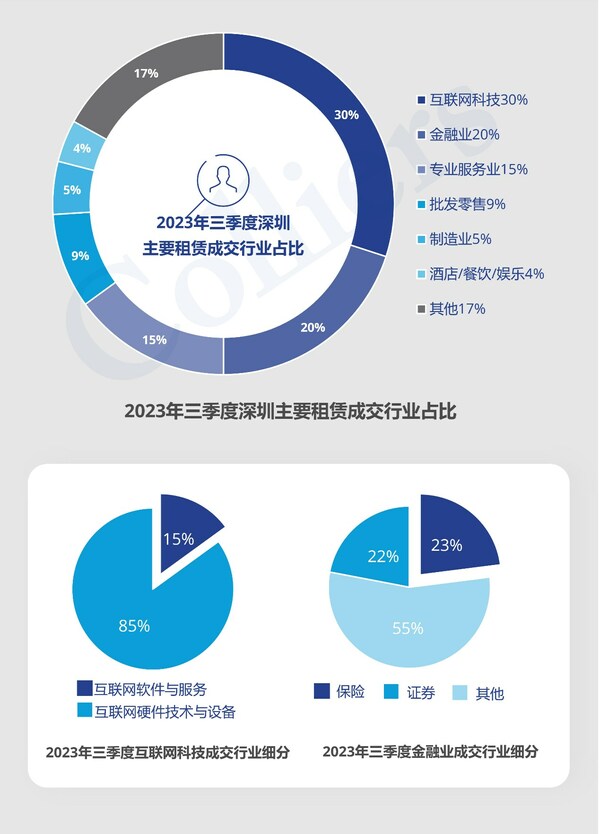

據報告分析,從成交行業來看,大面積成交行業分布多樣化,龍頭企業搶抓置換窗口期;從成交區域來看,行業區域集聚特征弱化,高性價比的優質項目或為首選。

在子市場,前海凈吸納量位居各片區之首,主要得益于新供應項目預租及自用,以及存量項目打造專業樓宇、提供多樣化的入駐補貼等吸引租戶進駐。科技園在標桿項目去化較好的帶動下,扭轉過往連續三個季度負吸納的局面,錄得超1萬平方米凈吸納量。寶安中心區優質項目同樣以較高的性價比吸引優質客戶進駐,涉及科技、教育、金融、建筑等多個行業。

以降本增效為目的的搬遷需求仍然占據主流,客戶在租戶市場追求極致性價比,以更低的成本獲取優質辦公空間是必然選擇,這也意味著品質相對較差的樓宇將面臨著更大的去化壓力。

高企的未來供應已成為影響深圳寫字樓市場走勢的基礎要素。四季度預期的新增供應量近70萬平方米,雖然主、客觀因素影響下的延期或仍將發生,然而高供應的基礎下,市場持續面臨極大的競爭壓力,差異化的低價策略料將持續,加之四季度預期新供應項目多分布于新興商務區或非核心商區區,租金下行趨勢難以改變。同時,高供應之下空置率仍面臨上行壓力。

對于深圳甲級寫字樓市場表現,高力國際深圳公司董事總經理強調:"本季度大宗寫字樓租賃成交行業分布更加多樣化,既包括傳統的互聯網及科技、金融業、專業服務業,也涉及批發零售、酒店、教育等多個行業,龍頭企業搶抓置換窗口期,展現未來發展信心。與此同時,積極推出降租策略的區域標桿型項目取得了更好的去化效果,在競爭日趨激烈的市場中,打造自身項目特點,塑造獨特競爭優勢是持續發展的重要基礎,而市場需求的未來走勢仍與宏觀經濟發展情況密切相關。"

高力國際擁有全球化的資源平臺,擁有經驗豐富、深諳本地市場的專業顧問服務團隊,對辦公樓領域有深入的洞察與前瞻的視角,對市場變化具有極高敏銳度。高力國際始終秉持"以客戶為先、突破創新"服務理念,與業主、租戶及投資者的緊密合作,為客戶整合多種資源,用誠信和投入換取長期價值,全面助力客戶加速成功。