上海2021年4月27日 /美通社/ -- 近十年來,中國內地各大銀行積極拓展零售信貸業務,信用卡、汽車金融、消費貸、互聯網貸款、個人經營貸及普惠小微貸等產品遍地開花,不斷促進零售貸款的規模擴張,為銀行業帶來豐厚利潤。但與此同時,產品同質化也促使零售信貸業務的競爭烈度不斷加劇。各大銀行應該如何破局?

從風險管理到風險經營

根據銀行傳統的運營架構,風險管理部門往往屬于中臺。與直接接觸市場、承接競爭壓力與資源的前臺經營部門相比,風險管理部門通常被定位為業務的審核者,更多是被動配合經營部門的戰略,不被視為價值創造者。

成熟的風險管理部門需要跨越被動防御的階段,構建完整的主動風控體系,從貸前、貸中、貸后各環節形成完整的管理體系,才能被稱之為成功的“風險管理”。然而,目前大部分成功的“風險管理”仍停留在“排除風險”階段,未意識到“風險管理”在業務經營和客戶價值實現方面其實大有可為。

從業務健康的角度看,一味隔絕風險并非零售信貸的合理經營思路,作為遵循大數法則的產品,零售信貸的風險也意味著背后的收益,“風險經營”是題中應有之義。就國內經驗來看,零售銀行領域的先行者和互聯網金融都已就“風險經營”這一課題作出大膽嘗試,以風險和收益之間的平衡為目標,通過價格、額度、客群導向等手段,構建差異化的資產組合,綜合提升經營效率和市場競爭力。

“風險”與“經營”看似存在矛盾,但從經營機構整體利益的高度來看,恰恰是兩者的統一構成了業務健康的生命力。“風險經營”所要求的其實是經營機構建立全局管理的視角,從宏觀到微觀、從戰略規劃到策略執行保持完整統一,將業務視為整體,尋找可實現的最佳目標,并通過整體協調落實計劃。

風險經營的最優化解決方案

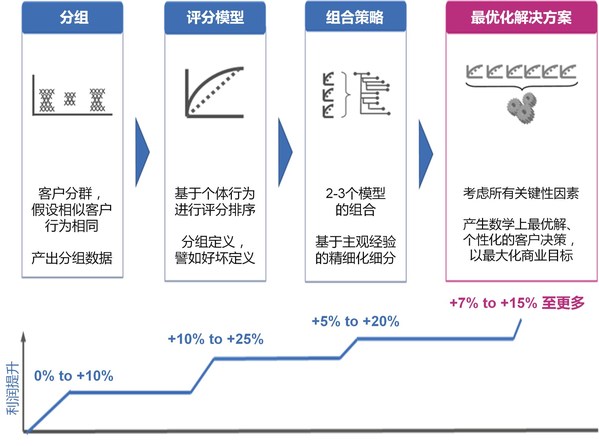

作為全球零售信貸分析和咨詢行業的領導者,益博睿的經驗一再印證出,零售信貸行業的競爭本質上是經營能力與效率的競爭。銀行零售業務一個重要特點是面對海量的客戶,覆蓋多種營銷渠道和服務組合,這也意味著必須在有限的時間窗口內為合適的客戶提供合適的產品和服務。幫助銀行客戶從多種選擇中尋找到最優的一條路徑,這正是益博睿“最優化”算法誕生的目的。

最優化方法是一種運籌學方法論,關注在既定約束條件下,針對復雜因素完成核心業務目標,廣泛應用于工程、軍事、零售等領域,這與零售銀行業務目標十分匹配。益博睿將其應用于零售銀行場景,特別是零售信貸和智能營銷,并在定價管理、額度管理、電話外呼管理等方面收獲成果,也從中總結出三步走戰略:

一、規劃核心業務目標。一般商業模型中,利潤最大化是商業活動的首要目標,但不同規模、不同業務階段的機構也可以有不同的側重。譬如在擴張期的機構,也可以選擇以收入或者業務規模為首要目標。

二、建立“行動-響應”的范式。簡單來說,即考慮客戶對銀行端不同管理行為的接受度,因為利率(價格)變化、額度調整、營銷渠道差異、風險政策調整等,都會構成客戶選擇分支,并形成后果。舉個例子,提升信用卡額度可能使得客戶透支增加,從而增加營業收入,但也可能導致客戶過度負債并最終對銀行造成損失。

三、確定約束條件。從宏觀層面的資本金限制、司法與監管、信貸政策紅線等,到微觀層面營銷產能的上限、運營能力的約束等。

結合上述三者,我們可以構建效用函數,通過歷史數據洗練,構建全新的業務方程式。

益博睿最優化的成熟方法致力于構建一個內循環,將機構核心目標分解到每個C端用戶,透過個性化算法為每個C端用戶尋找最優策略路徑,最終再匯集形成整體決策的最優解,從而同時最大化機構的利益和C端用戶的體驗。

最優化方法案例

如何利用最優化方法實現“風險經營”?我們來看兩個案例。

案例1:通過額度管理應用最優化策略。益博睿在亞太地區為一家擁有500萬信用卡客戶的零售銀行提供信用卡額度最優化服務。這家銀行擁有完整的風險管理體系,通過復雜的策略樹構建其額度策略。如此復雜的額度策略是否已經為經營提供了最優解,又是否確保落實“風險管理”任務?益博睿通過咨詢服務,利用最優化模型和軟件重新為其設計額度策略樹,在保持現有透支規模不變的情況下(資本金約束),實現利潤額提升14%,不良余額則相比原來有下降了一定幅度。

案例2:通過定價管理實現最優解。益博睿面向國內某個大型銀行開展分期定價咨詢。該銀行擁有完整的風險管理體系和分期經營體系,但定價策略靈活性與客戶體驗仍有進一步提升空間。益博睿咨詢服務通過最優化模型和軟件建立利潤方程解構業務模型,建立差異化定價策略,為不同客戶提供不同的策略路徑,實現個性化服務,并大幅提升業務總體透支規模和利潤,與此同時,風險指標在可控范圍內小幅提升,獲得了機構想要的效果,實現了風險經營的目標。

最優化方法在國內的應用仍在緩慢起步,但作為成熟的方法論,從數學上構建最優化模型,長期來說對于大多數成熟機構并不是問題。然而,零售信貸市場競爭激烈,一日千里,完美模型能否經受時間考驗?為此,益博睿可以提供成熟的軟件解決方案,將模型開發、應用和快速的響應機制封裝以便經營機構快速掌握最優化的方法。

益博睿Marketswitch® Optimization工具就是將最優化方法論產品化的典范,通過封裝最優化方法論的成熟模型和管理體系,并以可視化的界面面向業務管理者使用,Marketswitch® Optimization可協助銀行快速開展最優化定價模型開發與迭代。即使無建模基礎的策略分析師,也能通過圖形化界面進行最優化模型的開發、迭代并迅速部署。

益博睿Marketswitch® Optimization全球案例顯示,通過益博睿最優化服務,銀行能有效提升業務利潤,在傳統模型方法基礎上實現7-15%的增幅。