上海2021年5月18日 /美通社/ -- 中小微企業一直是推動中國經濟發展的重要力量。根據最新的官方統計數據,我國共有約1807萬家中小微企業法人單位[1]、約6523萬個體工商戶[2],在實體企業數量中占比超過90%。中小微企業不僅為全國貢獻了60%以上的GDP,同時也是吸納社會就業的主體,帶動了80%以上的城鎮勞動就業[3]。

中小微企業在發展過程中存在大量資金需求,但卻普遍面臨“融資難、融資貴”的問題。根據全國工商聯2019年發布的調查報告,44.2%的小型企業、71.6%的微型企業和個體經營者均存在融資需求。但人民銀行2018年的調查數據顯示,我國商業銀行發放的單戶500萬以下的普惠口徑小微貸款僅占全部企業貸款的2%。2020年遭遇疫情沖擊后,“融資難,融資貴”問題持續凸顯,如何通過線上化授信更好支持中小微企業的發展,已經成為刻不容緩的命題。

中小微企業授信的線上化轉型趨勢

在后疫情時代動蕩多變的全球宏觀態勢下,為加快構建以國內大循環為主、雙循環相互促進的新發展格局,支持中小微企業發展,對于保就業、保民生的重要意義格外凸顯。

國務院在《全國深化“放管服”改革優化營商環境電視電話會議重點任務分工方案》[4]中明確提出:“(二)利用大數據等技術解決‘首貸難’、‘續貸難’等問題。加強水電氣、納稅、社保等信用信息歸集共享,為增加普惠金融服務創造條件。具體措施:鼓勵商業銀行運用大數據等技術建立風險定價和管控模型,優化再造對中小微企業的信貸發放流程和模式,推行線上服務、‘不見面’審批等便捷信貸服務;完善水電氣、納稅、社保等領域信用評價標準和指標體系,充分運用各類信用信息平臺,加強相關信用信息共享以及在信貸發放方面的應用,支持普惠金融更好發展。”

人民銀行、銀保監會等相關部門也在近期先后出臺了一系列政策,旨在督促改善中小微企業的融資難題。

仔細研讀近年出臺的各項政策指引,不難發現未來中小微企業授信的發展趨勢呈現兩大鮮明特點:

一、 線上化轉型趨勢加速。受新冠疫情影響,大部分銀行線上化業務轉型的原有節奏被打亂,普惠小微企業授信業務的線上化轉型也進入了全面加速階段。這要求銀行必須改變原有的依賴客戶經理的傳統操作模式,加快推進全流程的系統化和數據化,尤其是營銷獲客的精細化管理,同時也對風險管控的數字化分析及自動化決策提出了更高要求。

二、 基于場景的精細化深入。外部數據尤其是場景數據的接入及有效運用,是銀行推進中小微企業授信線上化轉型的必要前提。為了以IT系統線上自動評估代替客戶經理線下盡調,銀行需要對各類場景數據進行充分挖掘和提煉,基于算法和模型建立針對借款人的全流程風險評估及監測機制。如何充分挖掘場景化數據,并有效地與行內數據進行深度整合,這對銀行數據運用的精細化、風險評估的模型化、授信決策的自動化均提出了更高的挑戰與要求。

益博睿助力普惠小微企業授信業務線上化轉型

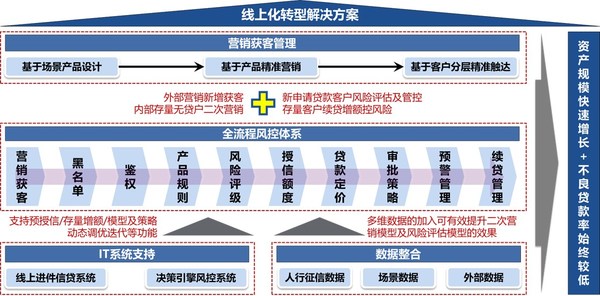

作為全球信貸分析和咨詢行業的領導者,益博睿將繼續助力銀行把握上述兩大全新趨勢,為銀行提供全方面的、行之有效的、客制適用的咨詢服務與解決方案,具體解決方案可參考下圖:

一、 營銷獲客管理。益博睿將與銀行共同分析并確認普惠小微企業授信的目標客戶畫像及銀行存量客戶結構,并基于授信場景設計開發相應的信貸產品。基于針對特定客群開發的信貸產品,銀行前臺業務人員可據此進行精準營銷獲客,也可以在存量客戶中篩選出目標客戶進行續貸預授信。風控人員根據分析結果,可以對目標客群進行分層,預篩出“好-中-差 ”客戶,助力前臺業務人員在業務拓展過程中精準觸達目標客戶,并針對優質客群合理有效分配資源。

二、 全流程線上風控體系。益博睿能為銀行提供全流程的線上化業務轉型風控策略建議,為銀行設計開發包括但不限于黑名單[5] - 鑒權[6] - 產品規則[7] - 風險評級[8] - 授信額度[9] - 貸款定價[10] - 審批策略[11] - 預警管理[12] - 續貸管理[13]等的全流程體系,確保線上化業務風險管控的有效性。

三、 IT系統支持。益博睿擁有風控決策引擎系統PCSM[14],該系統可支持上述所有風控策略的部署并實現自動化決策,為銀行的線上化業務轉型提供系統化支撐。

四、 數據整合。益博睿能就人行征信數據的解析提煉、場景數據的分解測算、外部數據的整合運用提供全方面的建議,助力線上化業務轉型中的數字分析和決策。

益博睿認為,銀行在開展普惠中小微企業授信的線上化業務轉型過程中,應首先搭建營銷獲客管理機制,建立全流程的線上化風控體系,以IT系統為支撐,同時整合相關數據,才能實現資產規模的快速增長與不良貸款率始終處于較低水平的兩大目標,最終實現保就業、保民生的社會使命。

[1] 按照國家統計局的第四次全國經濟普查系列報告,最新數據截止至2018年 |

[2] 按照銀保監會披露的,已納入市場監管總局小微企業名錄的個體工商戶,數據截止至2020年3月 |

[3] 依據 “數字經濟·數字科技·數字金融 -- 2021零壹財經·零壹智庫峰會”上發布的一項最新報告《中國普惠小微金融發展報告2020》中提取的數據 |

[4] 內容援引自,由國務院辦公廳于2020年11月10日正式發布的《國務院辦公廳關于印發全國深化“放管服”改革優化營商環境電視電話會議重點任務分工方案的通知》 |

[5] 黑名單:銀行可運用自身原有黑名單,也可通過外采數據建立黑名單 |

[6] 鑒權:此處所指為監管指引《商業銀行互聯網貸款管理暫行辦法》中第十八條提及的身份認證模型,即證明借款人所提交的資料為其自身所有,而非虛假、偽造、挪用他人等行為 |

[7] 產品規則:用以評估借款人是否滿足合規性準入要求,是否存在欺詐風險嫌疑、是否無重大風險隱患,是否無較多風險瑕疵,是否存在貸后管理中需重點關注的風險點 |

[8] 風險評級:在無法全面有效依賴于客戶經理線下盡調的情況下,基于線上獲取的借款人申請數據、場景數據、人行征信數據開發建立的評分模型 |

[9] 授信額度:在無法全面有效依賴于客戶經理線下盡調的情況下,基于線上獲取的借款人場景數據、人行征信數據開發建立的產品維度授信額度測算模型 |

[10] 貸款定價:在遵循銀行現有FTP定價體系的情況下,基于客戶分層結果給出“高 - 中 - 低”客戶的差異化貸款定價建議 |

[11] 審批策略:基于客戶分層結果給出“好 - 中 - 差”客戶的差異化審批建議,即“好客戶”自動審批通過、“中客戶”人工審批、“差客戶”無需審批自動拒絕 |

[12] 預警管理:基于客戶分層結果給出“優 - 中 - 劣”客戶的差異化貸后預警監控策略,即“優客戶”的預警監控為簡略版、“中客戶”的預警監控為常規版、“劣客戶”的預警監控為加強版 |

[13] 續貸管理:基于客戶分層結果給出“優 - 中 - 劣”客戶的差異化續貸管理策略,即“優客戶”的續貸策略為自動通過、“中客戶”的續貸策略為人工審核、“劣客戶”的續貸策略為壓縮額度 |

[14] PCSM系統:是由益博睿獨自研發的,擁有國際領先技術的決策引擎(或叫做規則引擎)系統,可以支持全線上自動化風控策略的部署、分析和決策 |