上海2017年7月11日電 /美通社/ -- 中國汽車行業步入產能過剩、微利、微增長時代,但消費者對車型和品牌的選擇更開放,90%的客戶都流失于走進經銷店之后。如何在銷售的臨門一腳留住消費者,把潛在客戶變成最終成交客戶?在日前舉辦的J.D. Power 2017中國汽車銷售滿意度研究(SSI)新聞發布暨研討會上,J.D. Power(君迪)中國區資深研究總監謝娟給出了建議。

中國區資深研究總監謝娟解讀J.D. Power 2017中國汽車銷售滿意度研究")

2015年,中國非進口車銷量為2450萬輛,總體產能超3000萬輛。預計到2018年,中國乘用車總產能將超過4000萬輛,2020年超5000萬輛。如果以2017年至2020年每年5%的遞增速度測算,現在無疑是一個產能過剩的時代。

一方面是持續過剩的產能,另一方面是越來越微薄的利潤。J.D. Power2017中國經銷商滿意度研究SM(DAS)表明,經銷商的利潤組成中,新車銷售和服務利潤從2015財年的51%下降到2016財年的45%。此外,從2010財年到2016財年,經銷商銷售和售后服務收益越來越低,經銷商的單車營銷費用直線上升,但單個銷售人員和單個服務顧問給經銷商帶來的利潤越來越薄,支出和收入之間形成了一個“剪刀差”。

2017年是拐點,戰敗客戶多于成交用戶

產能過剩、微利、微增長的時代,消費者也在發生全新的變化。J.D. Power 2017中國汽車銷售滿意度研究顯示,中國消費者購買一輛新車時平均考慮2.3個品牌,高于去年的1.8個品牌。同時,明確知道自己需要購買的品牌和車型的消費者從2016年的68%下降到60%。這說明,產能過剩、微利、微增長時代,遭遇了選擇更開放的消費者。

J.D. Power 2017中國汽車銷售滿意度研究對最終成交用戶與銷售戰敗用戶進行了比較。2016年這一比例是1 : 0.7,2017年時則變成了1 : 1.1。前者說明,留下的用戶比流失的用戶多,而后者則說明留下的少,流失的多。2017年是拐點,意味著經銷商在獲得1個客戶的時候會流失1.1人次。

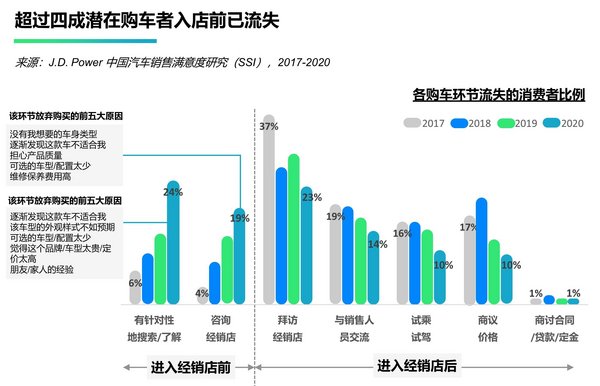

針對銷售戰敗客戶的研究發現,90%的顧客都是進入4S店后流失的。經銷商付出了大量的營銷成本,可最終得不償失。我們需要關注臨門一腳的服務力和終端的表現力,更好地讓潛客進來,而不是將潛客變成自己的“前一刻”的意向顧客。

那流失的1.1人次到哪里去了?J.D. Power 2017中國汽車銷售滿意度研究發現,合資品牌、自主品牌和豪華品牌三個陣營中,合資品牌向自主品牌的流動率達到11%。

臨門一腳留住客戶的三個關鍵觸點

銷售過程中的戰敗客戶主要流失于以下幾個階段:“到經銷店看實車”(37%)、“與銷售人員交流”(19%)、“嘗試與經銷商談價格”(17%)、“試乘/試駕”(16%)和“商討合同/貸款申請/定金”(1%)。針對這些容易戰敗的環節,可以從以下三個關鍵觸點尋找機會。

滿意度高不等于銷量高,但滿意度是基業長青的基石

今年是J.D. Power連續第18年在中國發布汽車銷售滿意度研究。經過J.D. Power多年來堅持不懈地宣傳銷售滿意度的重要性,汽車廠商在購車體驗的各個環節都投入了巨大努力,以前被廠商看作是額外增值服務的項目如今成為了整個行業的標準操作流程。

在汽車行業,銷售滿意度和銷量都是廠家和商家的關鍵績效指標。銷量是品牌爆發力的外在體現,可以為企業帶來直觀的銷售利潤;而滿意度是品牌耐久力的持續傳遞,決定了客戶生命周期內的忠誠度、推薦力、回廠粘性,決定了品牌的美譽度和運營的健康程度等。

銷售滿意度只是影響銷量的眾多齒輪中的一環,而不是100%的決定因素。銷售過程中的滿意度不會直接體現為銷售數據,卻能在很大程度上影響品牌的美譽度,幫助品牌留住忠實擁躉、加固護城河,有助于品牌的長遠發展。品牌若想獲得永續發展、基業長青,切不可只關注短期銷量而忽視用戶滿意度的長期維護。

中國汽車銷售滿意度研究是J.D. Power行業聯合研究中的重要研究項目之一。自2000年首次發布SSI以來,J.D. Power的SSI研究模型隨著中國市場的變化不斷更新,2017的研究樣本量高達23,815,比2016年大幅提升57%,此外,SSI還納入了“戰敗客戶”研究,而且在因子層面涉及 “在線體驗”。7月27日,J.D. Power還將發布2017中國汽車售后服務滿意度研究SM(CSI),評估的是擁車期為12至48個月的車主對其在經銷商處的服務和維修流程的總體滿意度。

自2000年進入中國至今,J.D. Power一直秉承著精耕細作的精神,堅持不懈地收集客戶之聲。18年來,J.D. Power一共生產了130份行業聯合研究報告。這些報告全部由J.D. Power秉持“誠信(Integrity)、獨立(Independence)和影響(Impact)”的理念,獨立出資開展研究。迄今為止共收集了6000萬消費者之聲,收集了90萬樣本數量,共累計耗時600個月。