上海2022年2月28日 /美通社/ -- 中國自2000年步入老齡化社會,老齡化發展速度逐漸加快。2020年,65歲及以上老年人口數量已達到占總人口的13.5 %。據世界衛生組織預測,到2050年,中國將有35%的人口超過60歲,成為世界上老齡化最嚴重的國家。“銀發經濟”正在成為一片巨大藍海,養老產業將迎來發展黃金期。

一、人口老齡化帶動養老產業需求壯大

隨著老齡化趨勢不斷加速,中國養老產業市場規模一直保持著較高增長。巨大的老齡群體為養老產業帶來了寬闊的市場前景。

2018-2025年中國養老產業市場規模及預測

二、首批中產將為中高端養老產業市場帶來變革

改革開放后第一代中產階級即將退休,富人變老無疑會成為未來養老產業發展的新機遇。

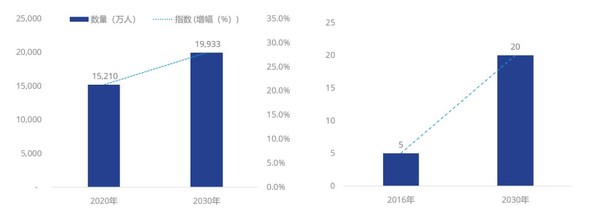

左:2020-2030年中國60歲-70歲人口占總人口比重情況

右:2016-2030年我國老年人消費需求規模(單位:萬億)

三、中國“9073”模式催化養老機構高速增長

我國的養老模式結構為“9631”,距離國務院提出的“9073”模式結構尚有差距。在國家政策支持及老人人口需求規模不斷增長的共同推動下,我國養老機構數量整體呈增長趨勢,多個領域的企業紛紛涉足布局養老產業,跨界資本成為主力軍。

左:2020年中國養老模式結構發展情況

右:2017-2025年中國養老服務機構數量情況

四、政策利好持續釋放推動養老產業穩健發展

近年來,國家在養老模式創新、醫養康養結合的養老服務體系、智慧養老建設、鼓勵發展多樣性養老服務等方面制定諸多扶持政策,促進我國養老服務產業健康發展和良性循環。

五、養老產業發展困局及突破口

困局1:成本投入大回收難,企業面臨盈利難題

成熟養老社區做到收支平衡需要6-8年時間,真正實現盈利需要8-10年。養老項目周期長、投資回收期長,還面臨各種潛在的不確定性。

突破口:把控建造成本、人力成本,跳出傳統養老思維,與對口業務、機構合作,設計多元化營運模式,增加收入來源多樣性。

困局2:空置率高,市場打開有待觀念轉變

截至2020年養老床位空置率高達50%,受傳統養老觀念、養老機構質量參差不齊因素影響較大。

突破口:根據養老客群承受力來合理布局選址及定價,完善配套設施,加強專業服務水平,多維度加強項目市場競爭力。

困局3:專業護理人員缺口大

按國際標準,醫護比例應是2:1,但國內目前情況是一個護士負責10個老人。目前國內老年護理專業人才缺口在千萬名以上。

突破口:加大養老專業服務人才培養力度,與專業服務人員培養基地合作,為自身項目導入專業養老服務人才。

困局4:醫養結合的壁壘

我國的養老機構只能提供養老而無法醫療,而醫院只能醫療而不能提供養老服務,給老人及家人帶來極多的不便及擔憂。

突破口:加強養老項目自身醫療配套,打通線上線下醫療資源整合,消除老人對于醫療的擔憂和顧慮。

六、未來養老產業發展趨勢

1、智慧養老是大趨勢

健康養老與互聯網+不斷發生關聯,智慧養老服務將成為養老產業發展的大趨勢。

2、醫養結合是大保障

“醫養結合”是現代醫療服務技術與養老保障模式有效結合,將成為養老產業發展的大保障。

3、多產業融合是大機遇

健康醫療+養生養老+休閑旅游的多產業融合,構建全新養老產業模式,將成為養老產業發展的大機遇。

七、高力國際為康養產業項目提供全生命周期服務

高力國際提供的服務覆蓋了康養產業項目的前期策劃、中期招商運營、后期資產交易等全生命周期,關注落地性。

據不完全統計,至今高力國際已完成了涵蓋國內外康養產業相關的項目100余個,在海外高力國際專門成立了國際養老及醫療保健團隊,曾經服務過美國弗羅里達精神健康康復中心、加拿大蒙特利爾輔助生活項目、葡萄牙關懷谷/退休持續關懷社區、日本健康護理中心、瑞士Acute Hospital Group (Hirslanden),未來我們將繼續為康養產業全產業鏈持續發展奮力前行。